En 2014 los bancos centrales siguen siendo claves

El mercado va a seguir vigilando muy de cerca la retirada de ayudas de la Reserva Federal mientras que en Europa hay que ver de lo que hace Mario Draghi a lo largo de este año. Hay que tener en cuenta que las medidas de estímulo monetario, de la Reserva Federal y del BCE, han dado tiempo para que las economías de cada uno de los grandes países arreglen sus finanzas públicas. En este sentido estamos convencidos de que, como ha sugerido el Fondo Monetario Internacional, la política monetaria puede ser mucho más acomodaticia en la Zona Euro, pues la inflación está en niveles muy bajos. Pero no creemos que el BCE vaya a tomar ninguna medida relevante hasta antes del verano e incluso después.

Crecimiento de la economía mundial al 3,9%

Para este año creemos que la economía mundial crecerá al 3,9% y en EEUU por encima de 3% -con la rentabilidad interna a largo plazo de su bono del Tesoro a diez años en 3 a 3,2%-. Además la Zona Euro está empezando a remontar, si bien hay con un vagón de cabeza que incluye Alemania, Austria, Luxemburgo y algún país nórdico. Les siguen España e Irlanda. Sin embargo Italia y Francia van a la cola hasta que tomen las medidas necesarias. En conjunto el crecimiento en Europa en 2014 puede situarse en 1,5%.

En países emergentes cuesta mucho entender que está pasando y debemos enfocarnos principalmente en China, que supone casi 25% del crecimiento mundial. Esperamos crezca al 7% este año. De hecho hemos rebajado las expectativas desde 7,8% anterior. El país están tomando muchas medidas, pero lo importante es que crezca por demanda interna, no sólo por gasto público o exportaciones y sin que se sobrecaliente. En cualquier caso, en esta transición, creemos que el aterrizaje puede ser más fuerte que suave.

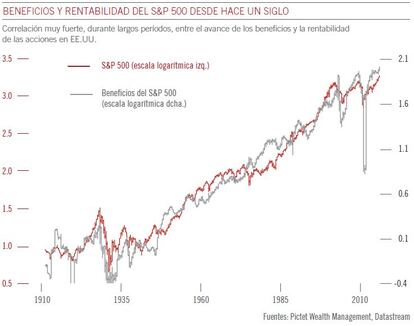

Además hay que prestar atención a la presentación de resultados del primer trimestre, empezando por EEUU y el productor de aluminio Alcoa, con pérdidas netas de 178 millones de dólares, 98 millones de dólares de beneficios si se excluyen términos extraordinarios. En el trimestre anterior 73% de las compañías del índice S&P 500 batieron expectativas. Para este primer trimestre esperamos crecimiento de beneficios por acción del 8 al 9% en EEUU, si excluimos el sector financiero entre 5 y 6%. En Europa el crecimiento de beneficios puede estar entre el 8 y 12%, un rango más amplio y de mayor potencial que en EEUU.

Nos gusta más la renta variable de EEUU y Zona Euro

Desde punto de vista de inversiones lo que más nos gusta es la renta variable, sobre todo de EEUU y de la Zona Euro, que creemos todavía no está cara, a 12 o 14 veces beneficios, dependiendo de la zona.

Desde el punto de vista sectorial en 2012 y buena parte de 2013 preferíamos compañías defensivas, de marca reconocible con flujo de caja y generación de beneficios muy clara y recurrente. Ahora nos inclinamos por compañías más cíclicas. Creemos que las defensivas están mucho más caras. En España las cíclicas incluyen constructoras, compañías de infraestructuras, sector financiero -aunque ha de tomar una pausa en las subidas- o incluso determinadas empresas de tecnología enfocadas al crecimiento, que se pueden beneficiar de la mejoría mundial. En cualquier caso no se trata de diferenciar entre compañías de gran o pequeña capitalización, sino analizar el modelo de negocio, donde venden, como vender y mediante qué canales.

En renta fija básicamente nos gusta la deuda convertible y de alta rentabilidad, dónde todavía hay diferencial de rentabilidad respecto a la deuda del Estado y menor sensibilidad a aumentos de tipos de interés que en deuda empresarial grado de inversión. De todas formas se requiere selectividad. En 2014 la rentabilidad total esperada en deuda de alta rentabilidad –incluyendo cupones- es 4,6% en EEUU y 5,1% en Europa.

Estabilidad en el petróleo

El petróleo se está mostrando estable, al igual que el dólar. De hecho ambos tienden a moverse con correlación uniforme los últimos años. Por su supuesto, su precio se puede ver afectado por problemas geopolíticos, si bien es previsible que el barril Brent de crudo se mantenga en niveles de 110 dólares. A más largo plazo hay que tener en cuenta que las principales economías desarrolladas son cada vez son más eficientes en su consumo de petróleo. Por otra parte las economías emergentes como China carecen de eficiencia energética y su desarrollo puede generar cuellos de botella en la producción. Pero creemos que se compensará con la nueva tecnología de extracción de gas y petróleo mediante fracturación hidráulica en EEUU. De hecho en tres a cuatro años EEUU puede ser autosuficiente energéticamente e incluso convertirse en exportador neto para 2020-2021.

Luis Sánchez de Lamadrid, director general de Pictet WM en España.