La difícil salida del bucle argentino

1.- Esta vez es diferente. No sé si mejor o peor. En 2002 poner fin a la paridad con el dólar supuso una fuerte devaluación del peso y la dolorosa aplicación del corralito, que confiscó los ahorros de los argentinos mientras el peso perdía gran parte de su valor respecto al dólar. Hoy el problema no es (solo) un tipo de cambio irreal y absurdo, sino una economía disfuncional.

2.- La inflación. Está oficialmente en el 11%. Cálculos extraoficiales la colocan en el 25%. El FMI reprendió al país hace un año por sus cálculos de los precios, y la polémica por la presunta manipulación del IPC (que afecta a todas las demás variables económicas) data de 2007. Y, más que la inflación en sí, la gran carga son las expectativas de inflación: la previsión de que los precios seguirán subiendo hace que empresas suban los suyos, que trabajadores pidan más aumentos salariales y, en lo que nos ocupa, que la gente con ahorros quiera protegerlos. Y los argentinos, expertos en crisis financieras, hacen su particular cobertura comprando dólares, con la previsión de que no perderán valor con el tiempo.

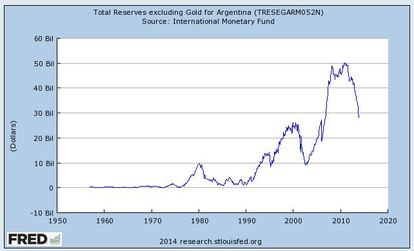

3.- El Banco Central se ha esforzado desde hace tiempo para controlar la cotización del peso, comprando pesos y vendiendo dólares. Y el Gobierno ha hecho todo lo posible para complicar esta fuga de capitales: desde gravar las compras con tarjeta en el extranjero hasta limitar la repatriación de divisas de empresas con filiales en Argentina. Pero ha agotado su munición, de ahí que pasase a dejar cotizar libremente el peso. Cobrando, eso sí, una mordida del 20%. Gráfico de las reservas de divisas.

4.- Y aquí está la diferencia. En 2002 el problema era una sobrevaloración artificial de la moneda; hoy esta sobrevaloración es la consecuencia del problema principal. Y, precisamente, la devaluación no contiene, sino que eleva la inflación, porque los artículos comprados en el extranjero son más caros.

5.- El gran problema es que la política monetaria, que debería controlar la inflación, está condicionada por la política fiscal: el Banco Central ha sostenido el déficit público mediante la emisión de billetes. Según cálculos de Citi, la financiación mediante la impresora de billetes equivalió en 2013 al 32% de la base monetaria. Estos aumentos del dinero en circulación generan más crédito (creció más del 30% el año pasado) y, en consecuencia, más inflación, que a su vez se traslada a los salarios (+27%).

6.- Con todo, el déficit fiscal no es disparatado (3,5% del PIB en 2013, según el FMI)), ni tampoco la deuda (47%). El hecho de que Argentina tenga los mercados de capitales exteriores cerrados (a cuenta del impago de 2002 y del proceso judicial con los fondos buitre en Nueva York) es un arma de doble filo: no necesita divisas para pagar acreedores extranjeros pero tampoco puede pedir divisas prestads. Por eso ha tirado del Banco Central para financiar el déficit. Pero esta senda es muy poco viable, sobre todo ahora que la devaluación ha expuesto (más) la situación. Por tanto, las salidas tienen que venir, bien por un reequilibrio del déficit público que reduzca de forma creíble la apelación al Banco Central, bien por un “rescate” con dinero extranjero (FMI) que permita este reequilibrio con menos apuros. Y eso, manteniendo los controles de capitales para evitar la fuga de divisas. La evolución del peso en el mercado extraoficial dará pistas de cómo están las expectativas por allí.

7.- El acuerdo con Repsol, la promesa de reformular estadísticas y los cambios en el equipo económico de Kirchner pueden hacer pensar que Argentina puede estar cerca de un acercamiento a la ortodoxia económica. Y la devaluación de estos días, al menos, sirve para comprar tiempo. El Banco Central no tiene que agotar sus reservas para defender el peso, y el efecto inflacionista de la devaluación puede ser digerible… siempre que las expectativas no generen un círculo vicioso de subidas de precios y atesoramiento de dólares. Habrá que ver cómo evoluciona el tipo de cambio del dólar en el mercado negro para calibrar estas expectativas de inflación. En otras palabras, dado que sostener el peso era insostenible, el Gobierno ha hecho lo único que podía hacer.

8.- Por lo demás, la situación de otros emergentes no tiene nada, absolutamente nada, que ver con Argentina. Para Turquía y compañía el problema es la resaca tras años de dinero fácil llegado del extranjero, nacido de los bajos tipos de interés en Europa y EE UU. En Argentina no ha entrado dinero; es el Banco Central quien lo ha creado para financiar el déficit, a costa de la credibilidad de la divisa y de una inflación insostenible.