La recuperación de los despachos

Mejor guardar el cava. El enfermo se ha estabilizado. Hay diversas señales, empezando por la más obvia: el PIB marcó hasta septiembre una subida, anecdótica en el plano económico, del 0,1%, que subirá al 0,3% a diciembre. Los últimos datos de paro han arrojado unas cifras de creación de empleo por encima de las expectativas (aun descontando el efecto extraordinario del alza del empleo agrícola). Enero o febrero terminarán con más afiliados a la Seguridad Social que el año anterior, descontando efectos estacionales. En el plano del consumo, las ventas minoristas han encadenado tres meses de alzas, mejora que hay que poner en cuarentena mientras persista el efecto de la subida del IVA en septiembre de 2012. En cualquier caso, las cifras apuntan a una estabilización de la economía española. La experiencia de 2010 invita, en todo caso,a la prudencia antes de hablar de recuperación.

El propio concepto es subjetivo, y más en un país con casi seis millones de parados. Por ir matizando, si por recuperación entendemos volver a algo marginalmente parecido a la época anterior a 2007 o, cuando menos, a un entorno en el que la brutal tasa de paro se va absorbiendo mes tras mes, mejor irnos olvidando de momento. Si por recuperación entendemos no hundirnos más en el pozo, no preocuparnos por un posible corralito o, simplemente, poder hacer planes a más de tres meses vista porque el temor por nuestro trabajo es menos apremiante, entonces sí hay algo que se le parece.

Eso sí, el empleo que se crea es de baja calidad, con bajos salarios y casi siempre temporal. Algo normal, por otra parte. Desde 2008 se han perdido cuatro millones de puestos de trabajo: las plantillas están muy exprimidas, y solo una perspectiva de nuevas debacles económicas explicarían más despidos. Ahora, con la economía estancada, sin crédito y ni consumo, tampoco se puede esperar mucho más.

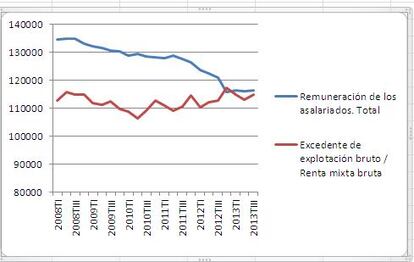

La mejora es muy desigual. Tenemos una clara recuperación en grandes cifras: la prima de riesgo, el PIB, la Bolsa, la inversión exterior, la capacidad de financiación de grandes compañías… Pero todo esto no llega a las familias. La Contabilidad Nacional detalla cuna caída del 3,5% en la remuneración de los asalariados y un alza del 28,9% en la renta de las empresas. Se agudiza así una tendencia que viene de atrás: desde 2008 los asalariados han perdido el 14% de sus ingresos y las empresas han aumentado sus rentas un 1,1%.

La economía española, de todos modos, vive en una paradoja de difícil resolución. Por un lado tenemos un exceso de deuda, que en condiciones normales, tocaría purgar. Por otro lado, esta misma economía depende del crédito para crecer. Pero crédito y deuda es lo mismo: no puede subir uno y bajar otra. Sin crédito, las empresas endeudadas tienen que exprimir tanto en costes como en precios para evitar el proceso concursal. Y las empresas no endeudadas tampoco tienen abiertas las puertas de la banca. Con lo que, aunque existan oportunidades de inversión, no siempre hay dinero para llevarlas a buen puerto. Y la inversión es una de las claves del crecimiento futuro.

Con los ingresos de las familias a la baja, una economía sobreendeudada, sin crédito y sin inversión, es difícil avistar una recuperación sostenida. Entonces, ¿por qué no seguimos cayendo, o no lo hacemos tan rápido? La acción del BCE ha eliminado la gran incertidumbre: la prima de riesgo no nos echará del euro gracias a la mano de Mario Draghi. Y eso es mucho camino avanzado. En paralelo, el sector público ha aflojado el ritmo de los recortes: Bruselas cayó en la cuenta de que el fuego de la austeridad, además de purificar, quema bastante, y dio a España otros dos años para cumplir el objetivo de déficit. Estas dos decisiones, ajenas a España, son los principales factores de mejora de expectativas, reducción del ritmo de despidos tanto en el sector privado como en el público y moderación de la caída del consumo. Y todo eso es, en conjunto, una buena noticia, independientemente de los matices, obligados, o de las banderas políticas.

De lo que no hay noticias es de la devaluación interna. La pócima que nos iba a sacar de la crisis, la bajada de precios y salarios que volvería a hacer competitiva la economía española, parece haber jugado un papel menor. La clave de una devaluación interna son las exportaciones, y la mejora de la economía española se ha apoyado en la demanda interna, no en la externa, como se ve en el gráfico. Por otro lado, las afiliaciones a la Seguridad Social tampoco dan cuenta de una mejora en la industria, que es quien se supone debe exportar. Solo en el turismo, sector sensible al ciclo y de mucha intensidad en capital humano, la bajada de precios y costes puede haber jugado algún papel.

¿Es sostenible? Veremos... Actualmente estamos asistiendo una estabilización aún frágil y titubeante, algo lógico teniendo en cuenta la gravedad de la crisis y la ausencia de crédito. La salida del túnel está por aquí, pero pasar por aquí no implica que vayamos a salir.

Eso dependerá de muchas cosas. Aquí empieza la economía ficción pero, dando por asentada la recuperación “de los grandes” -grandes números y grandes empresas-, para que ésta se traslade a la economía de verdad hacen falta, cuando menos, tres elementos; tiempo, expectativas y crédito. Tiempo, para que nada descarrile. Expectativas, para que mientras nada descarrile, los consumidores y las empresas con capacidad dejen el miedo a un lado y aumenten gasto e inversiones. Y, en tercer lugar, lo más difícil, el crédito.

Vale la pena detenerse aquí un poco. Es particularmente útil el informe de estabilidad financiera del FMI de octubre. Según éste, elaborado con datos de 2011, las empresas españolas están más endeudadas que otras europeas en relación a sus beneficios: es decir, tienen menos capacidad para atender dicha deuda independientemente de las condiciones de financiación. La relación entre deuda y beneficio de explotación es de 5,5 veces, más del doble que en Francia. Esta deuda está distribuida de forma desigual: el 75% de la deuda total la soportan empresas con una deuda superior al 40% de sus activos. Los intereses son elevados, pero existe una gran dispersión entre los intereses que cobraban a las empresas los grandes bancos (5%) y los pequeños (9%). En Europa, los tipos son menores, pero también lo es la dispersión entre lo que cobran los pequeños (y más débiles) bancos que los grandes.

Estas cifras explican la fortísima subida de la morosidad aun después de "limpiado" buena parte del ladrillo. De esas empresas fuertemente endeudadas, muchas no han sobrevivido o no sobrevivirán. Pero otras tantas están malviviendo como pueden y, probablemente, explican la fuerte mejora del margen empresarial: tienen que generar recursos para pagar al banco porque cada vez que toca refinanciar, el grifo está cerrado. De ahí los despidos y el ajuste de las plantillas.

Si hay algo que pueda provocar un cambio real en la economía española es la reapertura de este grifo. Asumiendo que, por motivos variopintos, muchas empresas no pasarán el corte, ha de llegar el momento en el que los proyectos viables no estén abocados al cierre. Y eso depende de 2014; porque es el año en el que la banca ya debería haber cerrado su saneamiento y porque, al tiempo, hay una mínima visibilidad sobre las perspectivas de negocio. Si tira el crédito, la economía puede carburar. Si no, no hay mucho que hacer. Por el momento, las señales de deshielo (caída de los tipos, subida del crédito) son poco significativas. Y la mora, si crece más despacio. Pero sin banco malo, rozaría el 15%.

Quedaría aún por ver qué tipo de recuperación tenemos o queremos. Qué calidad del empleo, qué calidad educativa y, en definitiva, si los chicos que están hoy en secundaria o empezando sus carreras universitarias se van a ver forzados a emigrar. Y ahí, por más que uno busque motivos para el optimismo, es difícil encontrarlos, más allá de la intuición, irracional, de que de una crisis tan dura algo bueno tiene que salir. Me da la sensación de que las elites de este país no han entendido, o no han querido entender, los mensajes de la burbuja y la crisis posterior. Tampoco sé cómo se tomará la ciudadanía el hecho de que, tras la pérdida de cuatro millones de puestos de trabajo en la calle, la recuperación no saliese de los despachos.