Euforia en Europa, desasosiego en emergentes

Miguel Jiménez, amigo y compañero de trabajo, siempre recuerda que los mercados cotizan fundamentalmente expectativas. Son las expectativas las que se baten o las que defraudan, y el mejor ejemplo lo estamos viviendo en los mercados financieros durante los últimos meses de este año.

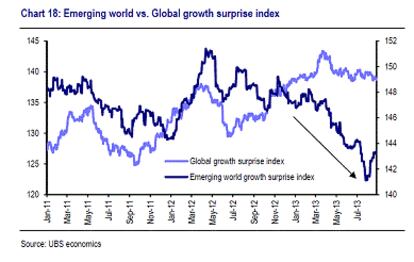

¿Dónde están las expectativas de crecimiento? En los mercados emergentes

¿Qué zona geográfica está teniendo peor comportamiento? Los mercados emergentes

En el gráfico superior se observa claramente que el crecimiento en los mercados considerados emergentes llevan defraudando al consenso (a las expectativas), más de un año, mientras que el resto del mundo, no.

¿Dónde están las expectativas de menor crecimiento? En Europa

¿Qué zona geográfica está teniendo mejor comportamiento? Europa

Durante los últimos dos meses los datos macroeconómicos en Europa en términos de PMI e IFO, están sorprendiendo positivamente y los desequilibrios van normalizándose.

La austeridad fiscal debido a los abultados déficits presupuestarios de las economías europeas van frenando su intensidad que seguro tendrán un impacto positivo en el crecimiento futuro de Europa. Las economías más afectadas por la crisis de la zona euro (España, Irlanda, Grecia y Portugal) llevan años reduciendo los costes laborales, con los que consiguen incrementar su competitividad, productividad y encuentran una salida económica a sus maltrechas demandas internas.

En el lado opuesto están los mercados emergentes con excesivas esperanzas puestas en el retorno del fuerte crecimiento de China, Brasil, India, entre otros. Los países emergentes siguen creciendo notablemente más que los países desarrollados, pero sustancialmente menos de lo que se esperaba a principios de año. Se añade además la excesiva exposición en términos históricos de la comunidad inversora en estos países lo que ha producido una masiva salida de capitales de inversión del área emergente.

La zona asiática está (y seguirá) sufriendo con la política híper-acomodaticia de Japón, que debilita el yen y favorece sus exportaciones en detrimento del resto del área asiática que sigue siendo muy dependiente de la productividad y competitividad de sus economías. En los últimos meses además, se une el problema de los déficits por cuenta corriente y fiscales de países como India, Indonesia y Turquía que han acelerado la preocupación por la sostenibilidad de su crecimiento. Todo esto conlleva a una depreciación de sus divisas que a su vez acelera las salidas de capitales aunque mejorarán, a medio plazo, la competitividad de sus economías.

Por último, no olvidemos que Europa está muy lejos de los PIB alcanzados en 2007 antes de que estallase la crisis bancaria y soberana y que los resultados empresariales están también muy lejos de esos niveles. Creo que a medida que se normaliza la situación económica en Europa, los PIB europeos volverán a los niveles de aquel 2007 y entonces, los beneficios y márgenes empresariales de las compañías europeas, recuperaran el periodo perdido. De ser así la renta variable europea es, de largo, la más barata y donde más potencial de revalorización hay.

Gestor de Fondos en Renta 4 Banco