La oficina unipersonal, invento español

Una de tantas peculiaridades que ha dejado la burbuja inmobiliaria española es el empleado de banca solitario. En un centro comercial, o en un barrio de nueva construcción en el extrarradio, aún puede observarse la oficina bancaria con uno o dos empleados, escasa actividad y un negocio casi siempre heredado de la financiación de un proyecto inmobiliario.

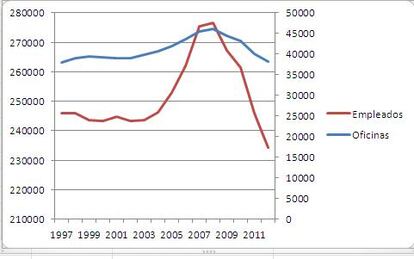

El BCE hizo públicos los datos de 2012 de la semana pasada de oficinas y empleados bancarios para la zona euro. En España, allá por 2008, había una oficina bancaria por cada 1.000 habitantes (46.000 en total). Alemania, con algo menos del doble de habitantes, tenía 39.000 bancos. La media de empleados por oficina era, aquel año, de seis empleados, frente a los, por ejemplo, 18 de Alemania.

Empezando en 1998, hasta el citado 2008, se abrieron unas 8.000 oficinas, mientras el empleo creció en 30.500 personas. Es decir, por cada nueva oficina que se abrió en este periodo la banca solo contrató a 3,8 personas. La banca aprovechó el dinero barato y la explosión del crédito para crecer, pero creciendo mucho más rápido en locales que en personal.

El ajuste empezó ese mismo 2008, y desde entonces el empleo se ha reducido en 42.000 personas (el 15%) y, el número de oficinas, en más de 8.000 (el 17% del total). Es decir, la red comercial de la banca española es ahora más pequeña que en 1997. Solo los bancos saben cuántas de éstas oficinas llegaron a ser rentables (normalmente tardan dos o más años en serlo) y cuáles sobraban.

¿Se fue de las manos el crecimiento? A toro pasado es fácil decir que sí, pero lo cierto es que la expansión tenía cierta lógica económica: El banco daba el préstamo al promotor y, en muchas ocasiones, ejercía también de prestamista de los compradores de casas, que se convertían en clientes, lo que justificaba a su vez que el banco abriese la sucursal en la zona. Las entidades podían aprovechar estas situaciones para expandir su alcance geográfico con parte del trabajo hecho.

Falló lo que siempre suele fallar; lo que no sale en las hojas de cálculo. Lo que para un banco puede ser razonable, en conjunto deja de serlo. Y si bancos y cajas se pelean por conceder grandes créditos a promotores con los que aumentar su balance y expandirse geográficamente, el riesgo se analiza un poco menos. Y si a cada oficina se le exige entrar en rentabilidad cuanto antes, mediante tarjetas de crédito, hipotecas o crédito a pymes, el riesgo también se analiza un poco menos. Al fin y al cabo, el banco tenía crédito fácil, y cuanto más volumen moviese cada oficina, mejor. Los números cuadraban, claro está, pero bajo el supuesto de que la euforia inmobiliaria se mantendría para siempre. El mismo error, al fin y al cabo, que cometieron los hipotecados.

Hoy los empleados de la oficina situada en el barrio de nueva construcción luchan para que los números a fin de mes no metan a la oficina, o al empleado, en el saco del próximo “plan de racionalización” de la entidad, que seguramente ponga el acento en contener la morosidad derivada del crédito que se exigía conceder a manos llenas hace solamente cinco años. La historia del crac español.

Sígueme en Twitter @Nuno_Rodrigo5 o pinchando aquí