Se acrecientan las dificultades en Brasil

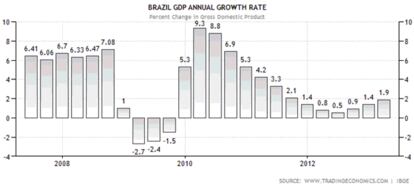

La economía brasileña va camino de registrar ya casi tres años con tasas de crecimientos por debajo del potencial. Desde aquel 2010 donde exhibió un sorprendente incremento del PIB del 7,5%, los desequilibrios de la que iba ser la economía más prometedora del continente sudamericano se van acumulando de una forma que preocupa a una gran mayoría de analistas.

Como consecuencia de la fatiga crediticia que empieza a hacerse cada vez más evidente en el país, la demanda doméstica, que ha sido durante los últimos años el punto de apoyo sobre el que ha girado el crecimiento, también empieza a agotarse. Y sin la fuerza del mercado interior, Brasil queda a expensas de un ciclo global que también pierde ritmo por causa de la desaceleración en China, una China que acaba de marcarse nuevos objetivos de crecimiento a medio y largo plazo mucho más moderados. Esto es muy importante para Brasil, no en vano el país asiático pasa por ser su principal socio comercial: más de un 17% de las exportaciones brasileñas toman China como destino, una cifra que se ha triplicado en los últimos seis ejercicios.

Para justificar este claro deterioro estructural de Brasil , los analistas no dejan de resaltar toda una retahíla de puntos críticos sobre la economía carioca: un modelo excesivamente intervenido por el Estado y con una fuerte presión impositiva, un mercado laboral con tasas de pleno empleo con escasísimo margen para crecer y con claras carencias de mano de obra cualificada, una elevada inflación de costes y un largo etcétera que siempre se resume en falta de competitividad.

Para colmo, las persistentes tasas de inflación por encima del 6% han obligado la pasada semana al Banco Central de Brasil a endurecer de un modo inesperadamente expeditivo los tipos de interés al situarlos en el 8% (+0,50 p.b.) en contra de todas las previsiones que anticipaban una subida más suave. La sorpresa sentaba como un jarro de agua fría al conocerse casi al mismo tiempo que el crecimiento del primer trimestre del año se había situado muy por debajo de lo esperado mostrando un ritmo de avance del 1,9%, aún lejos de aquel 4% estimado para finales de año y sobre todo muy por debajo del crecimiento de otros países de la región como Chile, Perú, Colombia o México.

Brasil se enfrenta pues, a una especie de “tormenta perfecta” con muchos síntomas típicos de las economías sobrecalentadas (pleno empleo, elevada inflación, elevado endeudamiento, falta de competitividad, rigideces estructurales y necesidad de un ciclo de tipos crecientes..) al que debe enfrentarse sin poder echar mano de herramientas expansivas de política monetaria.

¿Y la bolsa? Cotizando a unos múltiplos muy bajos que son fiel reflejo de este escenario de debilidad. La elevada ponderación en los índices de compañías vinculadas a materias primas o al sector energético justifica especialmente el peor comportamiento en los mercados y son quizás fuente de oportunidad en caso de un repunte del crecimiento global en el segundo semestre. Un repunte difícil, sí, pero no imposible.

Alejandro Varela, Gestor del fondo Renta 4 Latinoamérica

@AVarela_Madrid