El desplome del crédito augura más reestructuración bancaria

La deuda de empresas y familias está en mínimos del siglo, que unido a altos requisitos de capital lleva a retornos mediocres

El Informe anual del Banco de España, el que ha costado el puesto al director de su servicio de estudios, recuerda el desplome del endeudamiento de empresas y familias, que está en mínimos de este siglo. Esto se puede interpretar como prueba de la mejora de la salud financiera del sector privado, también como otra evidencia más de la poca inversión que se realiza en España, o como aviso de que la reestructuración del sector financiero va a continuar. La merma de actividad crediticia se suma a un contexto de permanente aumento de requisitos de capital, que han instalado al sector en una baja rentabilidad, pese a los aparentemente escandalosos beneficios, que en buena parte proceden del negocio en otros países.

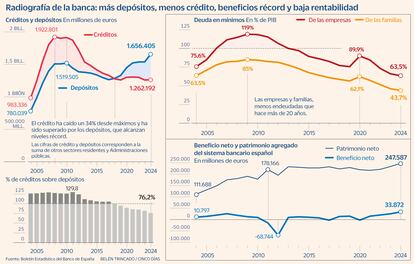

Las empresas españolas terminaron el año pasado con una deuda que equivale al 63,5% del PIB de España, lo que supone la tasa más baja desde 2001. Las familias, por su parte, cerraron el año en el 43,7%, nivel muy parecido al del primer trimestre de 2000. Estas tasas son la mitad de las alcanzadas en 2009, el año con mayor endeudamiento del sector privado desde que hay registros, cuando la burbuja inmobiliaria llevó a que empresas y familias debieran el equivalente al 119% y 85% del PIB, respectivamente.

Este desapalancamiento del sector privado se ha producido, además, en un contexto de tipos de interés muy bajos, incluso negativos, de manera que no es consecuencia de una política monetaria restrictiva. Tiene mucho que ver con el shock que supuso la crisis inmobiliaria en este país, que ha llevado a mínimos la actividad empresarial de construcción de viviendas y ha provocado una mezcla de respeto y miedo al endeudamiento. Ese temor se une al hecho de que la recuperación del precio de la vivienda, al menos en las grandes ciudades, ha sido mucho más rápido que el de los salarios, lo que frena el acceso a la propiedad (y al alquiler) a buena parte de los jóvenes.

Los balances de los bancos son el asiento contable de empresas y hogares. Estos terminaron el año pasado con una deuda de 1,18 billones de euros, cifra que está por debajo de hace 20 años (1,20 billones en 2005), y muy lejos del máximo alcanzado en 2008, con 1,87 billones. En cambio, en ese mismo período, las Administraciones Públicas casi han duplicado su endeudamiento bancario, pasando de 41.000 millones en 2005 a 77.000 millones el año pasado.

Al tiempo que se produce este descenso de la actividad crediticia, se ha disparado el ahorro en depósitos bancarios. Entre 2004 y 2024, empresas y hogares duplicaron sus depósitos (de 0,7 billones a 1,5 billones) y las Administraciones Públicas casi los cuadruplicaron (de 42.000 millones a 140.000 millones). Esto llevó a que el conjunto del sector financiero pasara de tener un déficit de depósitos de 200.000 millones para financiar su actividad crediticia a un superávit de 400.000 millones.

El descenso en el endeudamiento está muy ligado al desplome de la actividad en construcción y venta de viviendas. En la primera década de este siglo se construyeron 5,4 millones de casas y en la siguiente (2010-2020) no se llegó al millón (932.000), con su lógico reflejo en el crédito. A finales del año pasado, el saldo de crédito destinado a la compra y rehabilitación de vivienda era de 494.000 millones, cifra muy similar a la de hace 20 años y lejos del máximo de 646.000 millones de 2009.

Pero no cae solo este tipo de endeudamiento, también baja el que va destinado a la financiación de actividades productivas, que cerró diciembre pasado en 541.000 millones, importe inferior a hace 20 años y casi la mitad de los 964.000 millones de 2009. Al analizar cómo ha progresado el crédito por sectores, se vuelve a ver el impacto de la vivienda, ya que el más afectado es el de la construcción, que cerró el año pasado con un saldo deudor de 25.000 millones, que es una cuarta parte de hace 20 años. La industria y la agricultura prácticamente mantienen su deuda en este período, en 20.000 millones y algo más de 100.000 millones, respectivamente. En cambio, el sector servicios es el más vigoroso, con un aumento del 33% con respecto a 2004, hasta casi 400.000 millones, que es cerca de la mitad de 2010.

La crisis inmobiliaria y el descenso del crédito han dejado enormes daños en el sector financiero. Además de suponer la práctica desaparición de la figura jurídica de las cajas de ahorros, implicaron unas pérdidas netas de más 73.000 millones entre 2011 y 2012, que fueron los años de saneamiento de las cajas, según la contabilidad del Banco de España. En 2017, ejercicio en que se produjo la intervención del Banco Popular, el sector volvió a dar una pérdida agregada de casi 2.800 millones, y en 2020, el año de la pandemia, la banca presentó números rojos superiores a 2.300 millones.

La crisis financiera global de finales de la primera década de este siglo llevó a que reguladores y supervisores endurecieran la normativa y la mirada sobre este sector. Muchos países, entre ellos España, tuvieron que recurrir a dinero público para salvar a grandes entidades y evitar que su caída afectara al ahorro de los ciudadanos. El resultado ha sido una normativa más compleja y exigente en recursos propios. De ahí que en 20 años se haya duplicado el patrimonio neto del conjunto de los bancos –que es la suma del capital, las reservas, el beneficio del año, y resta los ajustes por valoración y pérdidas–, que ha pasado de 111.700 millones a 248.000 millones de 2004 al año pasado.

Los datos de actividad señalados más arriba se refieren al negocio en España, mientras que los anteriores de beneficio y patrimonio neto corresponden a los grupos consolidados, que incluyen el negocio en el exterior, con un peso enorme en Santander y BBVA. Si se mira su rendimiento, que es el cociente entre el patrimonio neto y el beneficio, la conclusión es que el bancario es un sector con grandes números y una rentabilidad mediocre. El sector ganó 33.872 millones de euros en 2024, según los datos del Banco de España. El número parece descomunal, pero lo cierto es que supone sacar una rentabilidad del 14,5% al patrimonio neto que tenían a comienzos de año. Ese rendimiento es muy inferior al que la banca obtiene en otros países y está tres puntos por debajo de 2007 y medio menos que 2006, cierto que fueron los años en que se cebó la bomba inmobiliaria.

En resumen, si la actividad crediticia sigue cayendo en España y reguladores y supervisores permanecen instalados en unas exigencias de capital que no encajan con el coste del riesgo actual, el sector bancario seguirá en rentabilidades bajas, lo que lo llevará a seguir ajustando redes y plantillas, y será un lastre para el crecimiento económico. Esto es lo que explica que Inditex, que es muy rentable, valga en Bolsa 150.000 millones, que equivalen a la suma de BBVA, CaixaBank, Sabadell y Unicaja, cuando en 2024 ganó 5.866 millones, que es menos de un tercio de los 18.241 millones de beneficio agregado de estos cuatro bancos.

Aurelio Medel es periodista y doctor en Ciencias de la Información