Debilitamiento de la economía europea

De cash a crédito

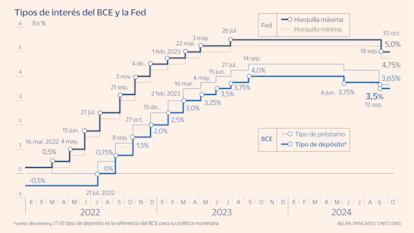

Las condiciones monetarias se están relajando con el recorte de tipos de interés de los bancos centrales de países que representan más de dos terceras partes del PIB mundial.

Aunque la renta variable sigue cara, no está en territorio de burbuja. Técnicamente hay probabilidad de que se mantenga sólida hasta finales de 2024 con la estacionalidad típicamente favorable de los últimos meses del año. En conjunto hemos aumentado tácticamente la exposición a clases de activos de más riesgo, sobre ponderado renta variable. Pero consideramos reducir peso en monetarios y aumentar en crédito, deuda empresarial europea, a corto y medio plazo, grado de inversión.

Debilitamiento de la economía europea

El crecimiento en Europa está decepcionando. La anterior bajada de precios de la energía no ha logrado incrementar la inversión y las exportaciones netas, impulsor hasta ahora, se ven amenazadas por la dificultad de China para recuperarse. Las ventas minoristas se han estabilizado 2 % por encima del nivel anterior a la pandemia en términos reales, todavía 4,9 % por debajo de la tendencia a largo plazo y las expectativas de los hogares sobre la situación económica general han permanecido estancadas, con ahorro precautorio. De hecho, prevemos mayor debilitamiento de la economía europea. A corto plazo las perspectivas para el sector manufacturero siguen difíciles y hay riesgo de que Alemania experimente otro trimestre de contracción o estancamiento. Aunque un giro en el ciclo mundial del comercio y la inversión puede ser favorable, aún no se ha materializado.

Por su parte la inflación general disminuyó en la Euro Zona en septiembre hasta 1,8% interanual, por debajo de 2 % por primera vez desde junio de 2021. La subyacente se redujo a 2,7%, en línea con las expectativas. El alivio de precios internos depende de la normalización de salarios, productividad y disminución de beneficios. El crecimiento de salarios se está moderando, aunque los efectos de segunda ronda siguen presentes. Por su parte el desempleo se ha mantenido en 6,4% en agosto, mínimo de todos los tiempos. Pero el poder de fijación de precios del sector manufacturero se ha deteriorado notablemente y el de servicios empieza a debilitarse.

En este estado de cosas las expectativas de inflación se han mantenido en torno a las del BCE de 2,4% en un año. El caso es que el BCE, sigue dependiendo de los datos y está dispuesto a reevaluar la situación si hay desviaciones significativas del comercio mundial y la política monetaria resulta demasiado restrictiva. Esperamos que recorte sus tipos de interés en 0,25 % y en cada una de sus reuniones hasta dejarlos en 2 %. Unos tipos de interés algo más bajos este año debe hacer menos atractivo el ahorro, apoyando el consumo.

La Reserva Federal tiene menos razones para apresurarse

Llevamos tiempo diciendo que el consumo de EE. UU. es especialmente resiliente. Sorprende que el mecanismo de transmisión del aumento de los tipos de interés parece que no haya llegado. Pero en algún momento va a afectar al consumo y algunos sectores y 2025 no es escenario no tan positivo como este 2024. El último informe laboral en EE. UU. sido extremadamente fuerte, con 254.000 nóminas no agrícolas, más de dos veces la creación de puestos de trabajo creciendo al potencial. La tasa de desempleo se ha reducido por debajo de 4,2 % y hay aceleración del salario medio, hasta 4 % interanual, con intenciones por encima de lo normal de que las empresas trasladen el aumento de costes a los consumidores, lo que sugiere que la batalla contra la inflación no ha terminado.

Así que la Reserva Federal tiene menos razones para apresurarse a recortar tipos hasta el nivel neutral -que no estimula ni frena la economía-. De todas formas, el aumento de ofertas de empleo no muestra señales de que la economía esté entrando en marcada desaceleración y es posible que se haya dado una anormalidad en el aumento de los salarios, pues las intenciones de contratación se encuentran en mínimos desde 2021.

Además, es previsible que los próximos meses disminuya el consumo -que supone más de la mitad del PIB en EE. UU.-, especialmente en servicios. Pero es probable un aterrizaje suave. De manera que el ritmo de flexibilización monetaria que descuenta el mercado es demasiado agresivo. El recorte de tipos de la Reserva Federal puede ser de 0,25 % en noviembre y otro igual en diciembre. En total esperamos que reduzca tipos cinco veces más sus tipos de interés, menos de lo que el mercado descuenta. Es si, si la demanda laboral se muestra más débil o hay aumento de despidos aumentarán las posibilidades de mayores y más rápidos recortes de tipos de interés.

En cuanto a las elecciones presidenciales, la historia sugiere que el impacto puede ser modesto, pues los fundamentales económicos, más que la política, determinan la dirección en los mercados financieros. En este sentido, la economía estadounidense sigue camino de un aterrizaje suave, independientemente de quién gane la carrera presidencial.

Los problemas de China requieren cambio estructural

El crecimiento de China sigue anémico, anualizado 0,4% el tercer trimestre frente a 4 a 5% los dos primeros. El último conjunto de medidas del Banco Popular de China, mayor de lo esperado, mejoraría la confianza más efectivamente si estuviese acompañado de medidas fiscales igualmente contundentes. Los problemas de China son profundos y requieren cambio estructural más que soluciones cortoplacistas. Aunque su renta variable ha reaccionado favorablemente, la sostenibilidad del “rally” depende de la implantación y la continuidad. Además, cara a la recta final del ciclo electoral en EE.UU., evitamos incrementar exposición a activos más directamente afectados por un posible aumento de aranceles e incertidumbre comercial.

De cash a crédito

Nos mantenemos neutrales en deuda del Tesoro de EEUU. La demanda de su deuda por los inversores extranjeros sigue fuerte, pero nos gustaría tener más claro el resultado de las elecciones. De todas formas, vemos cierto valor en bonos del Tesoro ligados a la inflación, una protección si esta resulta más persistente de lo esperado. Estamos neutrales en deuda de mercados desarrollados, dadas las bajas rentabilidades, que probablemente decepcionarán a los inversores salvo que se produzca una recesión, lo que consideramos poco probable.

Pero en este escenario infra ponderamos cash y consideramos reducir peso en monetarios y aumentar en crédito, en concreto deuda empresarial europea, sobre todo a corto y medio plazo, grado de inversión. Pero en deuda de peor calidad los diferenciales de rentabilidad a vencimiento son actualmente estrechos, con poco margen para sigan reduciéndose.

Acciones de Japón, Reino Unido y Suiza

Japón es la única gran economía desarrollada que esperamos crezca por encima de tendencia en 2025, por consumo, en torno a 1,4%, doble de su potencial. Efectivamente, los beneficios empresariales de Japón están mostrando mejor ritmo de crecimiento mejor que otros países y la valoración de sus acciones continúa atractiva ante la salida de la deflación y cambios de gobernanza destinadas a aumentar valor para los accionistas. Es probable que la apreciación del yen sea moderada, limitando el riesgo divisa para empresas e inversores, aunque el Banco de Japón puede proseguir la normalización de su política monetaria. De hecho, la renta variable japonesa registra importantes entradas, aunque principalmente de inversores nacionales.

Además estamos más positivos respecto a Reino Unido, dada la solidez de sus sectores industrial y de servicios. El Banco de Inglaterra puede recortar sus tipos de interés, mejorando más las perspectivas económicas. Además, en la renta variable suiza abundan empresas que cotizan con valoraciones muy atractivas, de beneficios estables, con cualidades defensivas frente al escenario central de aterrizaje suave.

Sector financiero y servicios públicos

Los beneficios de los bancos son sólidos y sobre ponderamos en el sector financiero en EE. UU., que esperamos se beneficie de una curva de rentabilidades a vencimiento más pronunciada a medida que Reserva Federal siga recorte sus tipos de interés y las esperanzas de desregulación. Además sobre ponderamos servicios públicos, por sus características defensivas, beneficios estables y valoraciones atractivas. Pero hemos rebajado servicios de comunicación a neutral. El sector ha llegado a superar al resto del mercado en 23 % lo que va de año, impulsado por las tecnológicas estadounidenses. Pero los beneficios empresariales han dejado de ser un impulso tan evidente, las valoraciones son neutrales y los indicadores técnicos se han vuelto negativos. Además, infra ponderamos el sector inmobiliario: que, aunque debe beneficiarse de la bajada de tipos de interés, sigue caro.

Los emergentes son especialmente atractivos

Además, los activos de mercados emergentes son especialmente atractivos ante la relajación monetaria estadounidense y recuperación del comercio mundial -son dos veces más sensibles a repuntes del comercio mundial que las economías desarrolladas-. Las subidas de precios de las materias primas pueden implicar beneficios adicionales.

La renta variable emergente está muy barata. Varios de sus mercados muestran sólida dinámica de beneficios. En conjunto estas economías crecen más que las de países desarrollados, con una dinámica de inflación favorable. El ritmo de crecimiento de beneficios es mayor en mercados emergentes. Además, el contexto no recesivo en EE.UU. contrarresta preocupación por las elecciones de Noviembre.

Deuda de mercados emergentes

Esperamos que los bonos de mercados emergentes sean principales beneficiarios del cambio monetario de la Reserva Federal. Ya hemos observado reanudación de flujos de inversión hacia esta clase de activos. Además, los recortes de tipos en EE.UU. permiten que las economías emergentes relajen sus políticas monetarias, impulsando más unas economías en las que la inflación se ha ralentizado y la estabilidad financiera no constituye gran preocupación. Las condiciones parecen especialmente favorables para bonos de mercados emergentes en moneda local, que sobre ponderamos. De hecho, las elecciones estadounidenses empañan las perspectivas del billete verde a corto plazo. Por su parte la deuda empresarial de mercados emergentes en dólares también debe comportarse bien.

Por su parte el oro ha llegado a máximos históricos desde 2017. Pero los recortes de tipos de interés reducen el coste de oportunidad de este activo, siendo catalizador de su demanda como inversión financiera, además de ser cobertura contra riesgos geopolíticos.