El mercado pone en la diana a las tecnológicas y rota hacia la vieja economía

Los desbocados planes de gasto ligados a la IA y las dudas sobre su rentabilidad afloran de nuevo en los inversores tras la publicación de resultados de 2025

Las sombras sobre el sector tecnológico se alargan. La inquietud del mercado por los descomunales planes de inversión y unas valoraciones que exigen unos beneficios futuros que de momento son solo promesas viene de atrás, pero ha cristalizado tras la campaña de resultados de 2025, ayudada por una acumulación de circunstancias que ha dado al índice Nasdaq un mordisco del 4,5% en tres sesiones.

Paradójicamente, la chispa de la última sacudida ha sido una nueva herramienta de automatización basada en IA y presentada por Anthropic. Esta strat-up, con sede en San Francisco y fundada en 2021 por exmiembros de OpenAI, ha lanzado un servicio capaz de revisar documentos legales mediante su propio modelo. La noticia ha castigado con especial dureza al sector del software; en apenas seis jornadas, el índice de software y servicios del S&P 500 ha borrado cerca de 854.000 millones de dólares (unos 722.500 millones de euros) de capitalización bursátil.

El mercado ha interpretado que esa herramienta de IA podría canibalizar el negocio del software, actividad tradicional de las tecnológicas. Sin embargo, ironías del mercado, las empresas ligadas a la inteligencia artificial tampoco han subido en Bolsa; los inversores barruntan que, quizá, estas mismas empresas pueden ser las víctimas de la próxima disrupción. Una nueva capa de inestabilidad cubre por tanto a un mercado ya de por sí muy concentrado en un puñado de valores y que en 2025 había comenzado a enviar las primeras señales de alerta.

Los analistas debaten si las caídas de las últimas jornadas responden más al miedo que a un deterioro real de los fundamentales. Pero pocos discuten que se ha producido una ruptura de la confianza, con una oleada de ventas que ha barrido sin demasiadas distinciones. A los retrocesos de gigantes como Microsoft, que tras presentar resultados llegó a ceder un 10%, se suman las caídas de fabricantes de semiconductores como AMD y, de forma aún más significativa, los citados descensos de las empresas de software. Google, la niña mimada del sector, bajó después de sus excelentes resultados.

Abultados planes de gasto

A la “microhisteria” —según define el consejero delegado de Arm, Rene Haas, el comportamiento reciente de las cotizadas de software—, se suman unos resultados empresariales que, lejos de aportar calma, están alimentando la incertidumbre. Las compañías siguen creciendo a buen ritmo y, en la mayoría de los casos, superan previsiones, pero son los ambiciosos planes de inversión para desplegar infraestructuras de inteligencia artificial los que han vuelto a poner en alerta al mercado.

A la espera de que Nvidia rinda cuentas con el mercado el próximo 25 de febrero, el desembolso comprometido por Microsoft, Alphabet, Meta y Amazon para el desarrollo de la inteligencia artificial roza los 650.000 millones de dólares (551.000 millones de euros). Una magnitud que empieza a pesar sobre las perspectivas de márgenes, flujo de caja y retornos. Más inversión implica más exigencia (en tiempo y en beneficios) para convertir las promesas de la IA en beneficios tangibles. “Son cifras desorbitadas. Para ponerlo en contexto, la inversión total de capital de las grandes tecnológicas en 2020 fue de 110.000 millones de dólares”, apunta Zavier Wong, analista de mercados de eToro.

Más ambicioso incluso que los planes de Microsoft (140.000 millones, hasta junio) y Alphabet (185.000 millones) es el plan de Amazon. El gigante del comercio electrónico prevé destinar 200.000 millones de dólares (169.200 millones de euros) a ampliar su infraestructura de inteligencia artificial. El mercado reaccionó de inmediato: Amazon cayó el viernes un 5,5%.

“Entendemos la preocupación del mercado en torno al nivel de inversión y la capacidad real de rentabilizarlo”, indican los expertos de Citi, que reflejan así el principal debate que se está trasladando a las cotizaciones: crecimiento sí, pero a costa de más riesgo en márgenes y retornos. “Los inversores ya no consideran automáticamente positiva la inversión en capex vinculada a la IA. Cada vez se centran más en si ese gasto se traduce en un crecimiento real de los ingresos y en una senda creíble hacia la rentabilidad, manteniendo al mismo tiempo el equilibrio financiero”, señala Charlotte Daughtrey, gestora de renta variable en Federated Hermes.

La preocupación es palpable, también, en los mercados de crédito, copados por grandes inversores como fondos o grandes patrimonios. La gestora de activos alternativos Blue Owl Capital es una de las firmas más activas en la financiación de centros de datos (cerró un acuerdo con Meta para facilitar 29.000 millones de dólares), con cerca del 8% de su patrimonio expuesto al sector, y ha sufrido la salida en un mes del 15% de los activos de uno de sus fondos. El motivo de la estampida es que la gestora modificó las condiciones de reembolso de un vehículo de crédito privado centrado en empresas tecnológicas de EE UU. Según Bloomberg, la solicitud de reembolsos es la mayor que el gestor ha recibido nunca, una señal inequívoca del nerviosismo que rodea al crédito privado en un entorno de menores expectativas de rentabilidad.

El giro de percepción se ha dejado sentir con fuerza en Bolsa. Desde la última ronda de resultados, los siete magníficos han evaporado más de un billón de dólares en capitalización bursátil. En un mercado como el estadounidense, donde la concentración ha ido en aumento, las caídas del sector que ha liderado las subidas de la Bolsa en los últimos años se dejan sentir con especial intensidad. Los recortes de las últimas jornadas arrastran al Nasdaq a terreno negativo en el año.

Mientras los inversores reducen su exposición a las grandes tecnológicas por dudas sobre su capacidad de rentabilizar las inversiones, redirigen sus fondos hacia sectores vinculados al ciclo económico. La resiliencia de las economías y las expectativas de que el buen tono se mantenga se han traducido en sustanciales ganancias para las compañías de consumo básico. Según los analistas de Bank of America, el sector firma su mejor arranque de año en Bolsa desde 1997, con un avance conjunto del 12%. Walmart es uno de los ejemplos más claros de esta tendencia. El gigante estadounidense de la distribución se ha unido esta semana al selecto grupo de cotizadas que superan el billón de dólares de capitalización.

Daughtrey, en línea con los analistas de UBS, considera que el mercado ha entrado en una nueva fase del ciclo: se está pasando del entusiasmo por la magnitud de la inversión a una evaluación más disciplinada de la eficiencia y los resultados. “Los inversores se muestran más cómodos cuando la visibilidad de la demanda es clara y mucho más exigentes cuando los retornos siguen siendo inciertos”, remarca.

Previsiones insuficientes

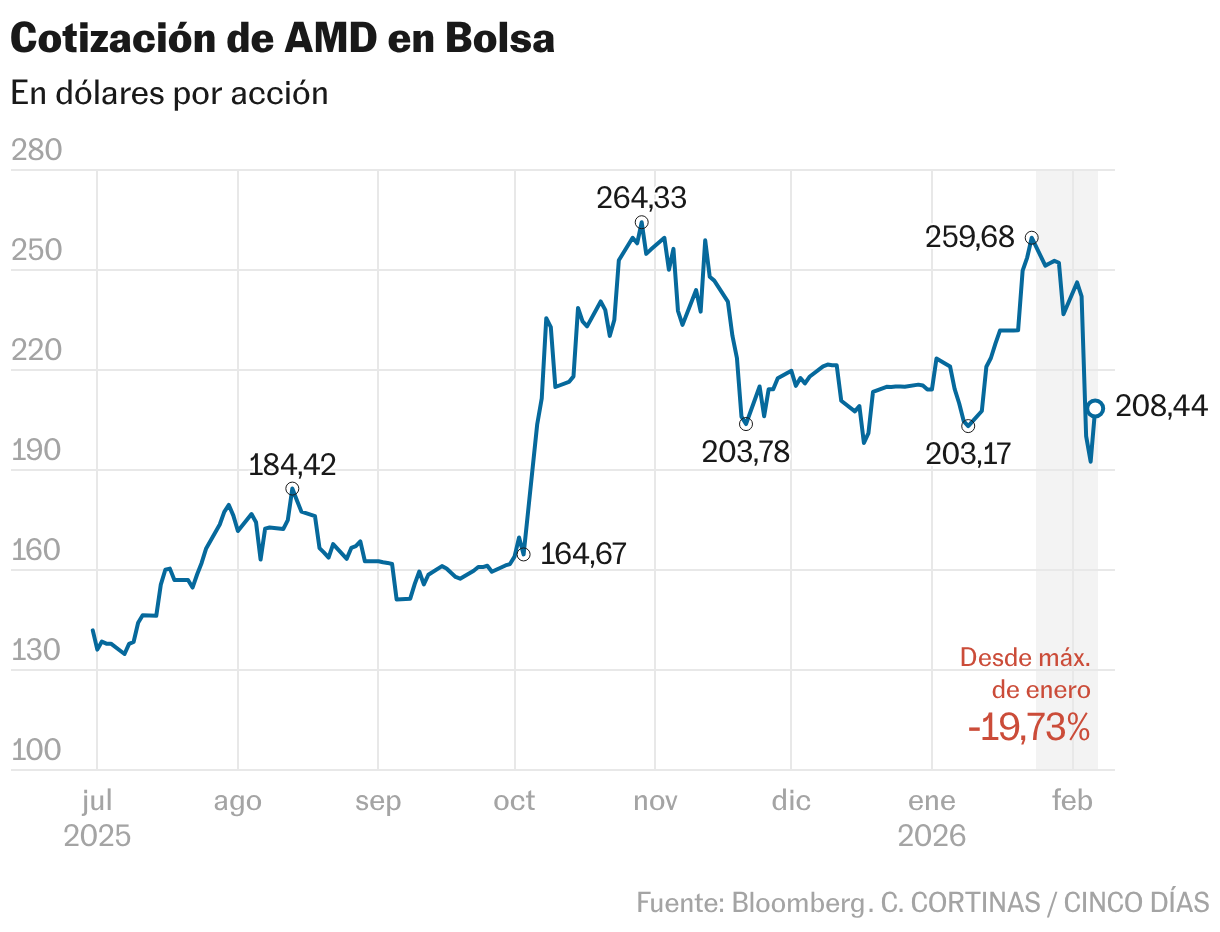

Por si el panorama de la industria tecnológica no fuera lo suficientemente complejo, las previsiones dadas a conocer por las empresas de semiconductores añaden un poso añadido de incertidumbre. AMD bajó un 17,3% el jueves, en su mayor caída desde 2017, después de comunicar unas previsiones que, aunque positivas, los analistas de Jefferies califican de insuficientes. Dos días después Qualcomm siguió la estela y cedió un 8,5% tras anunciar unos ingresos por debajo de lo previsto. Su director ejecutivo, Cristiano Amon, aseguró que unas previsiones más bajas se debían a la escasez de chips de memoria. Los recortes de AMD y Qualcomm se dejaron sentir en otras compañías del sector como Broadcom, que en apenas dos sesiones bajó un 7%, o incluso la propia Nvidia que, arrastrada por las caídas de las grandes firmas y las empresas de semiconductores, arranca febrero con un recorte del 10%.

Después de años en los que todo aquello que llevaba la etiqueta tecnología subía con fuerza, sin apenas diferenciar entre compañías, ahora los inversores se han vuelto mucho más exigentes. Los analistas de Goldman Sachs creen que se van a necesitar entre dos y tres trimestres de fundamentales estables para que mejore el sentimiento del inversor. Más escépticos se muestran los expertos de UBS que consideran que con la IA transformando sectores, la última caída difícilmente será un episodio aislado. “Las empresas capaces de generar ingresos y beneficios a partir de la inversión y adopción de IA probablemente serán las preferidas por los inversores”, remarcan.

Con los inversores escrutando de cerca las cuentas y, sobre todo, las previsiones que han ido publicando las grandes tecnológicas, la noticia de un posible enfriamiento en las negociaciones entre Nvidia y OpenAI no ayuda a calmar los ánimos. En septiembre pasado, el gigante de los semiconductores y una de las compañías estrella en la nueva industria se comprometió a invertir 100.000 millones de dólares en OpenAI para financiar un centro de datos masivo que utilizará sus chips. Según The Wall Street Journal, el acuerdo aún se encuentra en fase inicial y algunas voces apuntan a que la matriz de ChatGPT podría haber comenzado a negociar con otros proveedores.

El acuerdo logrado el año pasado por la firma de Sam Altman, al que posteriormente se sumaron los alcanzados con Oracle (300.000 millones de dólares para construir centros de datos basados en chips de Nvidia) y con AMD, generó importantes ganancias en el mercado, pero también provocó dudas entre otros inversores. Consciente de la cantidad de dinero que está en juego, el consejero delegado de Nvidia, Jensen Huang, ha salido al paso de los rumores y ha señalado que el acuerdo con OpenAI sigue adelante.

El sector tecnológico afronta un momento de transición: la IA promete transformar negocios y abrir nuevas oportunidades, pero también exige inversiones colosales y mayor disciplina en la generación de resultados. Los inversores ya no se limitan a premiar el crecimiento esperado; buscan evidencia tangible de rentabilidad y sostenibilidad. Mientras gigantes como Alphabet, Amazon, Microsoft y Nvidia despliegan planes de gasto sin precedentes, el mercado se vuelve más selectivo y exigente, y cada previsión o retroceso puede desencadenar oleadas de volatilidad.