El crecimiento de los beneficios empresariales se alía con la IA para impulsar a Wall Street

Los gestores mantienen la fe en la Bolsa, pero prevén subidas moderadas de entre el 5% y el 9% para el S&P 500 en 2026. Bank of America apuesta por banca y empresas ligadas a las materias primas

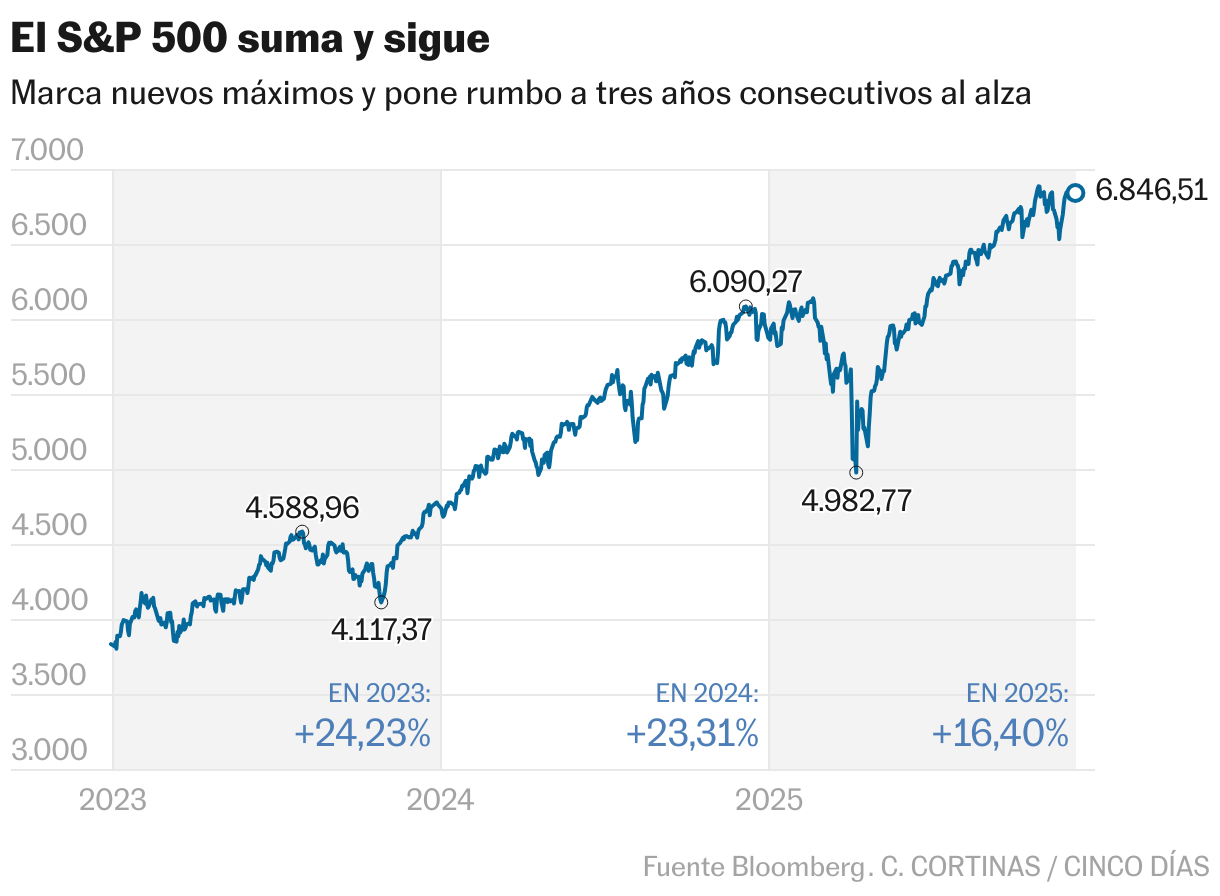

A pocas semanas del cierre del ejercicio, las firmas de análisis están desvelando sus cartas para 2026. Tras el impacto inicial que provocó en los mercados el anuncio de los aranceles más altos desde la Gran Depresión, la posterior tregua comercial, los recortes de tipos, la resiliencia de la economía, los resultados empresariales y el impulso de la inteligencia artificial han permitido a las Bolsas recomponerse. El S&P 500 tardó apenas un mes en recuperar los niveles previos al shock arancelario. A medida que se disipaban los temores de recesión, los inversores abandonaron sus posiciones defensivas y retomaron la compra de acciones. Con una subida del 37% desde los mínimos del año, el índice estadounidense avanza un 16,4% en 2025, su tercer ejercicio consecutivo al alza.

Pese a las valoraciones exigentes y a los recurrentes rumores de burbuja en la tecnología, el consenso sigue inclinándose por la renta variable como el terreno más fértil para los inversores. Tras varios ejercicios con avances de doble dígito, las previsiones para 2026 apuntan ahora a un avance más contenido. De ahí el título elegido por UBS para su informe: Todo con moderación. El departamento de análisis de la entidad suiza prevé que el S&P 500 alcance los 7.500 puntos a finales de 2026, lo que supone un potencial del 9% desde los niveles actuales. Más prudentes se muestran los expertos de Bank of America, que limitan la subida al 5%, hasta los 7.100 puntos.

Más allá del ritmo, ambas casas coinciden en que el verdadero motor que podría llevar de nuevo a la Bolsa a marcar máximos no será el entusiasmo del mercado, sino la capacidad de las empresas para seguir engordando sus beneficios. Esperan un crecimiento del beneficio del 14% para el S&P 500, suficiente —si se cumple— para sostener la narrativa alcista un año más.

Los expertos tratan de desterrar la idea de que la situación actual se parezca a la vivida hace 25 años, cuando las operadoras de telecomunicaciones se lanzaron a invertir masivamente en el despliegue de la fibra óptica. Los analistas de Bank of America admiten que la concentración del mercado estadounidense es hoy mayor —las diez principales acciones representan el 41% del S&P 500, frente al 27% en 2000—, pero subrayan que las compañías que lideran el actual impulso tecnológico cuentan con balances más robustos y modelos de negocio más rentables. Además, recuerdan que hasta las recientes emisiones de deuda de nombres como Meta o Alphabet, gran parte del gasto en capital se ha financiado con el flujo de caja.

"El gasto en inversiones de las grandes empresas de computación en la nube (los llamados hiperescaladores) es menor que el de las telecomunicaciones hace 25 años, pero la monetización de la IA está por determinar”, señalan los expertos de la entidad. En otras palabras, los inversores están comprando expectativas. UBS coincide: las empresas estadounidenses se encuentran todavía en las primeras fases de adopción de la IA y “las mayores ganancias de productividad se materializarán en los próximos tres a cinco años”.

De cara a los próximos meses, el consenso sigue dando protagonismo a todo lo relacionado con la IA, aunque prevé que otros sectores vayan ganando peso. “La expansión en 2025 se vio obstaculizada por la incertidumbre en torno a los aranceles e impuestos. Pero ya hemos superado ese punto y tenemos claridad sobre la política fiscal”, señalan los analistas de Bank of America. UBS coincide y proyecta un crecimiento del 20,5% para las ganancias del sector tecnológico y del 10% para el S&P 500 excluyendo tecnología.

Sin dejar de lado a las tecnológicas, que presentan riesgos por valoraciones exigentes y concentración, los expertos de Bank of America aconsejan sobreponderar el sector financiero, las inmobiliarias y las empresas de materiales dedicadas a la extracción, procesamiento y producción de materias primas. Como blindaje frente a posibles sacudidas destacan el sector sanitario y las compañías de consumo básico. Por el contrario, infraponderan utilities, servicios de comunicación y bienes no esenciales. Además, apuntan al atractivo de las pequeñas empresas, que podrían liderar el mercado en 2026 tras superar su recesión de beneficios.

UBS, por su parte, aconseja priorizar calidad. Es decir, firmas con flujos de caja resilientes, balances sólidos y ventajas competitivas duraderas. “Tras un aumento de aproximadamente el 50% en las cotizadas de baja calidad desde marzo, la tendencia parece estar cambiando. La creciente incertidumbre y la debilidad en el primer semestre de 2026 probablemente catalicen una reversión”, afirman los analistas de la entidad suiza.

Confianza ciega

La cautela de Bank of America y UBS choca con la euforia de la gestora de fondos Oppenheimer. John Stoltzfus, estratega jefe de inversiones de la firma estadounidense, sitúa al S&P 500 en los 8.100 puntos, concediéndole un potencial del 18%. Aunque la cifra pueda parecer ambiciosa, muchos recuerdan que hace justo un año Stoltzfus advertía que el índice podría cerrar el ejercicio en 7.100 puntos. Hoy se encuentra apenas un 3% por debajo de aquella previsión, y por delante quedan las tres últimas semanas del año, un periodo en el que los mercados suelen desplegar su tradicional rally de fin de año.

“Seguimos positivos con la renta variable y la consideramos nuestra clase de activo favorita”, subraya Stoltzfus. Para él, los motores son claros: una política monetaria y fiscal acomodaticia y unos beneficios empresariales sólidos. Su apuesta no es prudente, pero sí calculada. A diferencia de los analistas más conservadores, Stoltzfus confía en las compañías cíclicas —finanzas, consumo discrecional e industria—, combinadas con tecnología de la información y servicios de comunicación. Un cóctel que, en su visión, aún puede sorprender y dar alas al mercado.

Moderación y riesgo conviven, y los próximos meses marcarán quién acierta: si los inversores que apuestan por la solidez y la calidad, o los que se dejan llevar por el impulso de las expectativas y la euforia cíclica. 2026 llega con la promesa de un juego de equilibrios: beneficios sólidos e innovación tecnológica.