Trump celebra la debilidad del dólar: “Se gana muchísimo más dinero”

El mandatario modula su discurso y destaca las bondades de su depreciación para las exportaciones de EE UU. El billete verde cae más de un 13% frente al euro en 2025

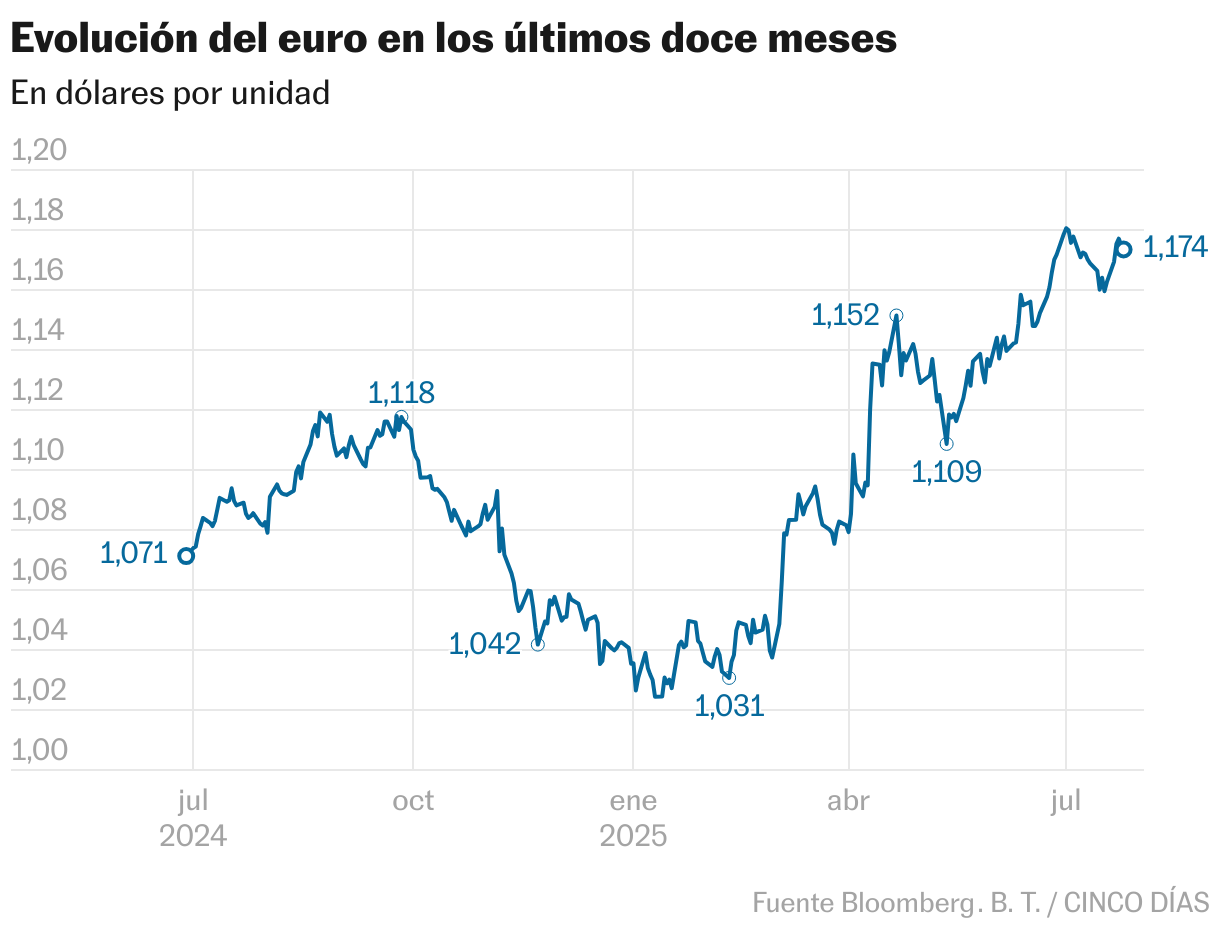

La debilidad del dólar se ha convertido en una de las señas de identidad de 2025. Tras un breve repunte a finales de junio, coincidiendo con el aumento de las tensiones en Oriente Medio, el billete verde ha vuelto a encadenar caídas. Los ataques reiterados a la independencia de la Reserva Federal por parte de la Casa Blanca, el aumento del déficit fiscal y la incertidumbre arancelaria han impedido que la divisa estadounidense levante el vuelo. Pero la situación no parece preocupar a todo el mundo. De hecho, el presidente de EE UU, Donald Trump, la ha celebrado abiertamente.

“Me gusta el dólar fuerte, pero lo cierto es que con uno débil se gana muchísimo más dinero. Cuando tenemos una divisa fuerte suena bien, pero no hay turismo. Ahora no suena tan bien, pero las exportaciones y el turismo se benefician”, ha asegurado hoy. Durante su viaje a Escocia, el mandatario se reunirá el domingo con la presidenta de la Comisión Europea, Ursula von der Leyen, para intentar cerrar un acuerdo en materia comercial. El encuentro se produce después de que esta semana se conociera que EE UU y la Unión Europea han alcanzado un principio de entendimiento para aplicar un arancel del 15% a las exportaciones europeas, la mitad de lo que Trump llegó a amenazar semanas atrás.

Aunque una moneda débil implica importar inflación, Trump ve ventajas competitivas en un dólar barato. En su cruce frente al euro, el billete verde acumula una depreciación superior al 13% en lo que va de año, hasta situarse en torno a las 1,17 unidades por euro. Sus declaraciones se alinean con la estrategia oficiosa conocida como Acuerdo de Mar-a-Lago, cuyo objetivo es debilitar el dólar para impulsar la competitividad exterior de la economía estadounidense. Aunque no existe un documento formal, el mercado recuerda el histórico Acuerdo de Plaza de 1985, cuando EE UU, Japón, Alemania Occidental, Francia y Reino Unido intervinieron en los mercados de divisas para forzar la depreciación del billete verde.

A una semana de que expire la tregua comercial otorgada a sus principales socios y a escasos días de la próxima decisión de la Reserva Federal, los inversores mantienen la cautela con respecto al dólar. “La divisa estadounidense sigue siendo el ancla del sistema monetario global, pero su primacía ya no se da por sentada”, advierte Christopher Koslowski, estratega sénior de renta fija y divisas en Vontobel. El analista subraya que el dólar enfrenta un doble desafío: una economía interna que muestra signos de agotamiento y un deterioro fiscal creciente. Pero además, considera que la rebaja de impuestos aprobada el pasado 3 de julio por la Administración Trump obligará al Tesoro a incrementar su emisión de deuda en un contexto de tipos reales aún elevados y que podría llevar el déficit por encima del 7% del PIB en el medio plazo, según las previsiones de mercado.

Pocas son ya las firmas de análisis que confían en una apreciación del dólar. En Bank of America no descartan que registre repuntes puntuales, aunque consideran que serán meramente transitorios y sin base estructural y mantienen que la presión sobre la divisa se mantenga en el corto y medio plazo. El consenso del mercado coincide en que la política comercial errática de la Casa Blanca, junto con los constantes ataques a la independencia de la Reserva Federal, han deteriorado seriamente la imagen del dólar y de la deuda estadounidense como activos refugio.

Una muestra clara de esta desconfianza es que, en un entorno de tipos de interés elevados como el actual, lo habitual sería que el dólar se mantuviera fuerte. Sin embargo, la divisa ha seguido una trayectoria descendente desde la llegada de Donald Trump a la Casa Blanca y, en particular, desde el pasado 2 de abril, cuando el republicano anunció la mayor subida de aranceles desde la Gran Depresión.

La reunión de política monetaria de la Fed prevista para la próxima semana servirá como termómetro para evaluar el daño reputacional que sufre el dólar. Las tensiones entre Trump y el presidente la entidad, Jerome Powell —nombrado por el republicano durante su primer mandato—, siguen siendo evidentes. El último desencuentro se produjo durante la visita del presidente a las obras de renovación de la sede del banco central, donde Trump afirmó sin aportar pruebas que la reforma había costado 3.100 millones de dólares. Jerome Powell lo desmintió públicamente, aclarando que esa cifra incluía una remodelación ya finalizada cinco años atrás. Powell se ha convertido, de facto, en un símbolo de resistencia institucional frente a las presiones políticas.

Más allá de la decisión sobre los tipos en sí, los inversores estarán atentos a la reacción de Trump y al creciente debate dentro del propio comité, donde dos de sus miembros (Christopher Waller y Michelle Bowman) han mostrado simpatía por la idea de recortar tipos, en línea con las presiones de la Casa Blanca. Los analistas de Macroyield advierten que un voto disidente de estos dos gobernadores supondría un riesgo adicional para la credibilidad del organismo en un contexto de fuerte injerencia política. “Una Fed dividida puede provocar nuevas cesiones del dólar”, señalan.

La amenaza a la independencia del banco central (considerada un pilar del sistema financiero global) es, de hecho, una de las mayores preocupaciones entre los gestores. Mark Haefele, director de inversiones de UBS WM, advierte de que un intento de destitución de Powell socavaría seriamente la credibilidad de la institución. “Esto ocurre en un momento en que ya existen dudas sobre la sostenibilidad fiscal de EE UU, la inflación y el dólar como reserva de valor”, subraya. Una maniobra de este tipo podría obligar a ofrecer mayores rentabilidades en la deuda soberana para compensar el riesgo percibido.

Además, en un escenario de presión política, recortes agresivos de tipos, como los que defiende Trump, podrían tener consecuencias negativas para el papel del dólar como divisa de reserva global. Haefele, en línea con otros analistas, no descarta que el billete verde caiga hasta el umbral de 1,20 dólares por euro.

A pesar de la desconfianza creciente en los activos estadounidense, el consenso cree que es complicado desbancar el dólar como divisa reserva. La falta de un competidor claro y el hecho de que sea la moneda de referencia en el comercio internacional explican este hecho. No obstante, desde Vontobel no descartan que siga perdiendo cuota. “Los aranceles y el desvío progresivo de las cadenas globales de suministro probablemente reduzcan la proporción del comercio mundial en dólares”, remarcan. Como explican desde la firma, cada vez que un exportador usa otra divisa distinta al billete verde, cae la demanda de liquidez en dólares. A este hecho se suma además la diversificación de reservas que están haciendo los bancos centrales, especialmente los asiáticos. Según datos del FMI, la cuota del dólar en las reservas declaradas ha encadenado ya nueve trimestres consecutivos a la baja. Su lugar lo está ocupando el oro, que supera ya los 3.300 dólares. “El ritmo es gradual, pero la intención parece estratégica”, afirma Koslowski.