Bankinter agota el potencial del mercado, pero mantiene el atractivo del negocio

La mayoría de consejos para el valor ya son de venta, al cotizar con una prima del 70%, y los de compra son los más bajos desde 2021

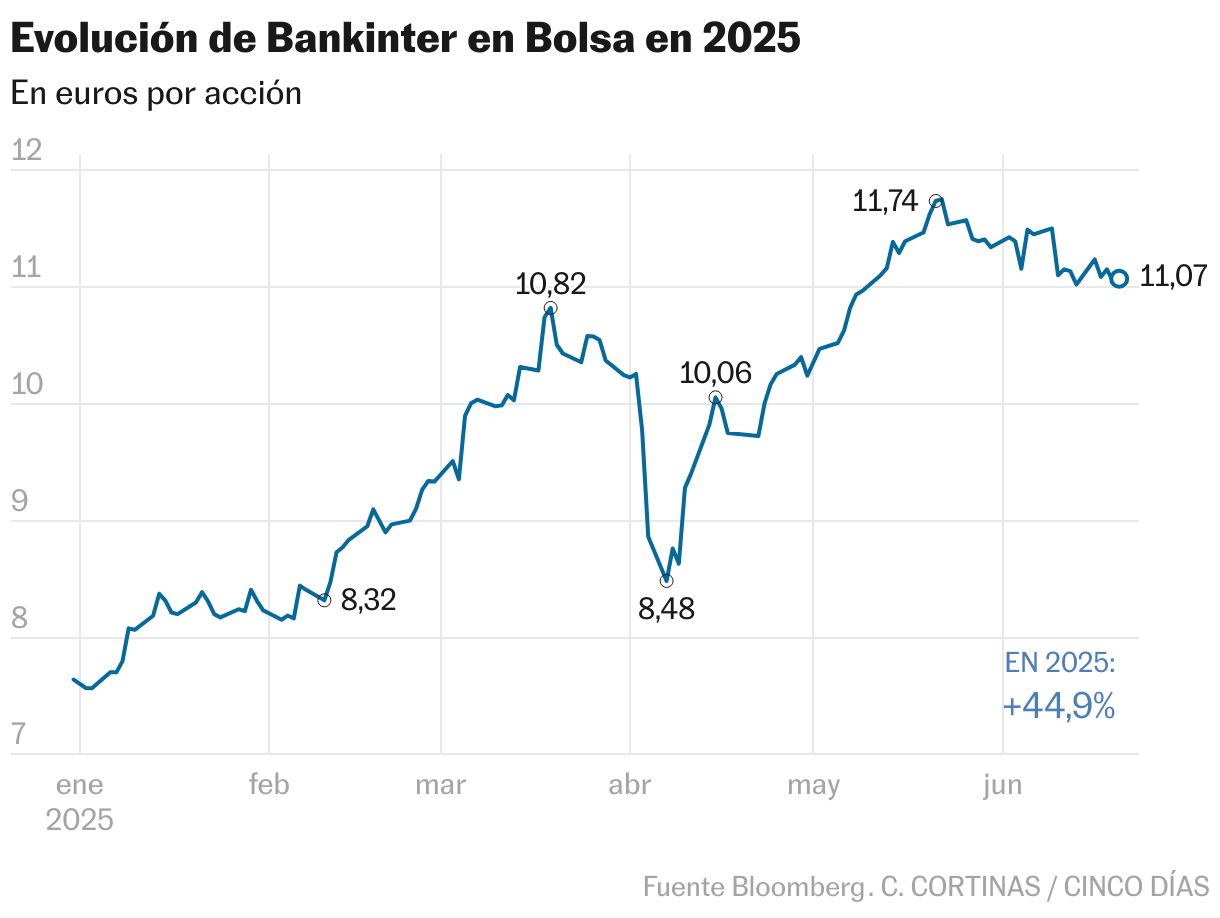

Bankinter ha flojeado desde que marcara máximos el pasado mayo. Ha caído el 5%, aunque mantiene una de las mayores ganancias del Ibex en el año, del 46%, que supera incluso a la de CaixaBank y BBVA. Ese rally ha vuelto a los analistas más prudentes con el valor y según recoge el consenso de Bloomberg, la mayoría de las recomendaciones son ahora de venta (37% del total), frente al 33,3% de mantener y el 29,6% de comprar, el nivel más bajo desde 2021.

“Bankinter siempre ha sido el más caro del sector. Cotiza casi dos veces el valor en libros. Por ejemplo, Sabadell estaba en 0,3 veces y ha subido a 1,1 y 1,2 veces. Después de la crisis de 2008-2012 se ha producido un re-rating en el sector y han mejorado mucho; se han llegado a comprar bancos a 2 y 2,5 veces el valor en libros. Ahora hay un mayor nivel de seguridad, las entidades están menos apalancadas”, explica Ignacio Cantos, director de inversiones de ATL Capital. Para el experto, Bankinter es un mantener. “Tiene negocio con un cliente medio-alto y con unos márgenes algo superiores que el sector, por eso cotiza con cierta prima. Pero el modelo no es escalable; probablemente tendría que ir más hacia banca de empresa, aunque competiría con los más grandes, sobre todo con Sabadell”, añade.

Barclays, por su parte, está en el grupo de vendedores. “Mantenemos una posición infraponderada en Bankinter debido a su sensibilidad a los tipos de interés y a su prima de valoración. Observamos riesgo a la baja para el consenso de beneficios por acción (BPA) y nos mantenemos aproximadamente un 3% por debajo de la estimación media de beneficio neto para 2026-2027. Si bien se han descontado aspectos positivos como la eliminación del impuesto bancario [el nuevo diseño del gravamen le exime de pagarlo en 2025 y 2026], un crecimiento del volumen sobre el 10% y unas comisiones elevadas, no se han descontado los riesgos, como la presión sobre los intereses por la bajada de tipos”, señalan en Barclays. Bankinter incrementó el beneficio el 35% en el primer trimestre gracias al alza de las comisiones.

También Nuria Álvarez, de Renta 4, opta por infraponderar la entidad española, sin obviar su atractivo: “La resistencia del margen de intereses vendrá de la mano del comportamiento de los volúmenes, con un crecimiento equilibrado por tipología y región, así como de un margen de clientes que se estima aguante en el entorno del 2,7% (2,71% en el primer trimestre de 2025) y mayor aportación de la cartera de deuda [títulos de bajo riesgo, sobre todo bonos gubernamentales, y una rentabilidad acorde a los requerimientos de ROE de la entidad]. El control de costes y ausencia de presiones por el lado del riesgo aportan visibilidad al objetivo de beneficio neto del año. A medio plazo los fundamentales siguen siendo sólidos, con potencial de mejora de la retribución al accionista como principal catalizador. Sin embargo, el buen comportamiento ha llevado a superar nuestro precio (9,85 euros)”. Bankinter cotiza por encima del objetivo medio que le otorga el mercado, de 10,80 euros.

En cambio, para Bestinver Securities es compra. Su analista Javier Beldarrain lo explica así: “El sector ahora se enfrenta a las bajadas de tipos, pero creemos que Bankinter va a ser capaz de resistir mejor, apoyado por su crecimiento. Es algo que le diferencia del resto de comparables, y prevemos que pueda incrementar su beneficio neto en los próximos años. Su perfil de riesgo lo hace una opción más defensiva para momentos de incertidumbre macroeconómica como el actual”.

Con respecto al precio alcanzado, Beldarrain comenta que “Bankinter siempre ha cotizado con prima frente al sector debido a su calidad, perfil de riesgo y rentabilidad. Los bancos europeos en general, pero sobre todo los españoles, han tenido un gran inicio del año después de un 2024 muy fuerte. Lo cierto es que todos están más caros que hace un año, y Bankinter simplemente cotiza con la misma prima histórica, pero sobre una base mayor”.

Movimientos opuestos entre los grandes inversores

Capital. Algunos fondos tienen establecidas estrategias bajistas sobre el valor. Así consta en la CNMV, donde esta misma semana Millennium International Management LP ha comunicado que ha incrementado su posición corta por el 1,23% del capital frente al 1,16% anterior; las posiciones de Canada Pension Plan Investment y Board Point 72 Europe (London) LLP alcanzan el 1,19% y 0,50%, respectivamente. Por otro lado, BlackRock ha elevado su participación en la entidad, que pasa del 4,27% al 6,3%, mientras que Bank of America la ha reducido del 3,19% al 2,89%.

Dividendo. La entidad tiene previsto repartir entre sus accionistas un dividendo ordinario bruto de 0,15 euros el miércoles 25 de junio a cuenta de los resultados de 2025. Esta cuantía supone el 35% más que el abonado el año anterior. La rentabilidad por dividendo de Bankinter es el 6,53%, solo superada en banca por Unicaja (7,14%).