La banca se quita complejos en Bolsa y fía al crecimiento la continuidad de su rally

Los bancos son el mejor sector de Europa ese año pese a la amenaza de aranceles y las bajadas de tipos. El mercado les favorece aunque surgen las primeras dudas por las valoraciones

La evolución en Bolsa del sector bancario se debate entre la euforia y el drama. Cuando el mercado cae, como sucedió el 2 de abril ante los aranceles universales de Donald Trump, los bancos cayeron a plomo. Y cuando el parqué se recupera, las acciones bancarias lo hacen aún más, como está sucediendo a la vista del balance del año. La Bolsa europea se ha rehecho del zarpazo del supuesto Día de la Liberación de Trump, pero el índice bancario va mucho más allá en su revalorización. Supera ya los niveles a los que cotizaba antes del 2 de abril y se anota un alza del 30% en el año, lo que convierte a la banca en el mejor sector en Bolsa de Europa.

Las cotizaciones bancarias están desafiando a las bajadas de tipos del BCE-después de que la subida del precio del dinero haya sido el sustento de su rally en Bolsa de los dos últimos años-, a la incertidumbre extrema y al temor a una recesión económica que desató el escenario más extremo de guerra comercial planteado por Trump en abril. El optimismo se ha abierto paso y el ánimo generalizado entre los inversores es que los aranceles no serán tan altos ni tan grave su impacto sobre la economía. No habría, por tanto, motivos para el drama en las cotizaciones bancarias, en un sector que además encara la actual incertidumbre con la morosidad en mínimos, bien pertrechado de provisiones y capital y habiéndose sacudido las dudas sobre su rentabilidad y eficiencia.

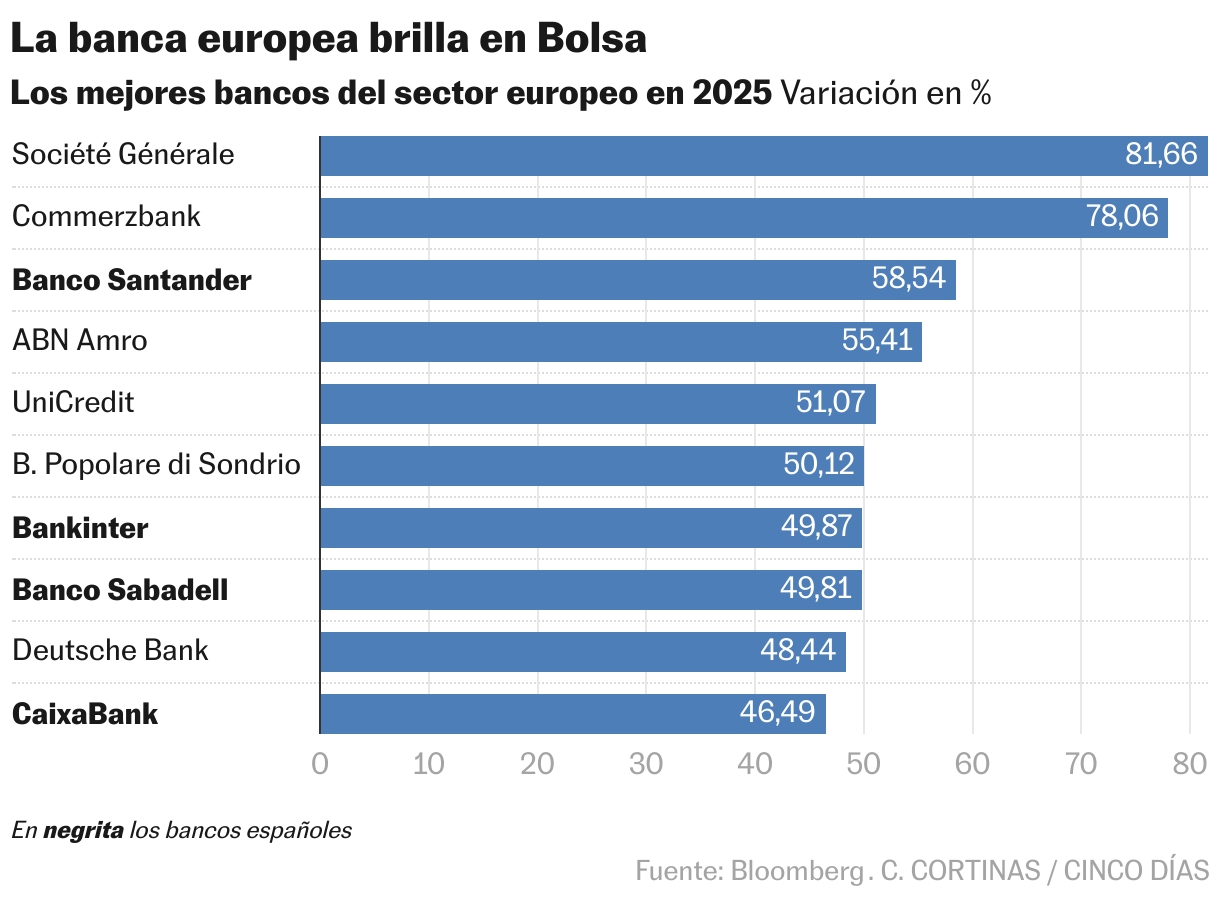

El mercado ahora sopla a favor de los bancos, hasta el punto de que las entidades están logrando por fin cotizar por encima de su valor contable tras más de una década haciéndolo, en el caso de la banca española, con descuento. Y ante la insistencia del rally bancario, y cuando los riesgos arancelarios ni mucho menos han desaparecido, surge también la pregunta de si esa buena marcha bursátil va a continuar y con qué intensidad. Así, analistas y gestores siguen confiando de forma mayoritaria en la banca, aunque para algunos puede estar llegando el momento de esperar subidas menos intensas o incluso de echar el freno. Algunas alzas en lo que va de año son fulgurantes, como el alza superior al 80% de Société Générale, el 76% de Commerzbank, el 57% de Santander, el 55% de ABN Amro o el 50% de Bankinter.

“De cara al futuro, seguimos considerando que el contexto para los bancos europeos es en gran medida favorable, con un escenario de ‘mejor durante más tiempo’ respaldado por tipos de interés oficiales positivos, un crecimiento sostenido tanto de los depósitos como de los préstamos, condiciones crediticias benignas, una fuerte capitalización y una rentabilidad sobre recursos propios superior al coste del capital”, señalan desde Goldman Sachs. En su visión positiva para el sector, el banco estadounidense añade que la banca europea es el único sector en Europa que ofrece un crecimiento de dos dígitos en el beneficio por acción mientras cotiza con un ratio PER de un dígito. Prevé además una rentabilidad del 9% para la banca europea en 2025 y 2026.

El sector disfruta de la expectativa de que los aranceles no serán tantos ni tan dañinos y parte de unos óptimos niveles de morosidad y capital

En Morgan Stanley mejoraron a finales de mayo su posición sobre la banca europea a sobreponderar. La entidad calcula un aumento anual del beneficio por acción del 10% hasta 2027, y coincide con Goldman Sachs en que, con unos niveles de PER que rondan las nueve veces, ese incremento de las ganancias no está aún recogido en los precios. No hay vértigo pese a las subidas ya acumuladas y sus entidades predilectas son Commerzbank, Lloyds, Santander y Société Génerale. La defensa que hace Morgan Stanley de la banca europea es rotunda: “el sector ha vuelto a los niveles de rentabilidad sobre activos (RoA) previos a la crisis financiera global, pero con mayor eficiencia en los costes, menor riesgo crediticio y menos apalancamiento. La agenda política también se está volviendo más favorable al mercado con la propuesta de la Unión de Ahorro e Inversión, entre otras. A pesar de ello, el sector cotiza en la parte baja del rango de PER de 8 a 13 veces en los últimos 35 años, excluyendo los periodos de tensión. Con un crecimiento y un ROTE más comparables, también creemos que el descuento del 20-30 % con respecto a los bancos estadounidenses puede reducirse”.

Los resultados del primer trimestre, que han superado las previsiones, también han servido para apuntalar la buena marcha bursátil del sector. Y esa mejora de expectativas atañe muy de cerca a la banca española. Como explica Javier Beldarrain, analista de banca de Bestinver Securities, cuando los bancos españoles publicaron sus resultados anuales de 2024, la mayoría comunicó objetivos para 2025 por encima de lo que esperaba el consenso. “Que el sector lo esté haciendo bien se debe a que el mercado está asignando una baja probabilidad de que los aranceles finales entre Europa y EE UU vayan a ser relevantes, o que vayan a tener un gran impacto en la economía Europea”, explica.

A esa confianza en un impacto moderado de los aranceles, se han añadido en los últimos meses una par de factores favorables para el conjunto de la banca europea: la expectativa del fin de la guerra en Ucrania y el fuerte estímulo fiscal en Alemania, que promete más concesión de crédito y causó un alza en las rentabilidades de los bonos que fue muy bienvenida por la banca y sus márgenes de negocio. Pero en la banca española, hay además un elemento diferencial que apoya el rally bancario y es el empuje de su economía en comparación con sus vecinos europeos.

“Los bancos españoles deberían resistir mejor por varias razones. Por un lado, se espera que el PIB crezca muy por encima de la media de la UE. Además, es actualmente uno de los países con el menor endeudamiento del sector privado sobre PIB, lo que da margen para crecer. Si a esto le sumamos el actual entorno de bajo riesgo (con los créditos morosos mejorando mes a mes), bajo la premisa de que las tensiones comerciales no vayan más allá, el entorno en España es mejor que en muchos otros países de Europa”, añade Beldarrain. En su opinión, no hay un exceso de optimismo sino un cúmulo de factores macroeconómicos -crecimiento y relativo endeudamiento- y sectoriales -menor remuneración de los depósito, buenas coberturas por insolvencias y niveles de capitalización y buena remuneración al accionista- que convergen en favor de que los bancos sean “buenas compañías para invertir”. Y añade que “después de muchos años, por fin cotizan cerca de sus valoraciones razonables”.

La banca española se beneficia del impulso económico y recupera su valor en libros. Bankinter cotiza ya con una prima del 70%

En Bestinver Securities tienen con recomendación de compra a Santander y BBVA, en la idea de que aún no está en precio la rentabilidad que esperan hasta 2027 y de que los planes estratégicos que se esperan sean un catalizador positivo, y también a Bankinter, el banco español que cotiza con diferencia con más prima sobre su valor en libros, del 70%. En el caso de BBVA, la cotización está sujeta al desenlace de su opa por Sabadell, ya en la recta final y en espera de conocer si el Gobierno español establecerá condiciones capaces de llevar al banco a desestimar la operación o a continuar con la compra pero sin abordar la fusión. En el mercado no se descarta que, en el caso de que la opa no salga bien, la acción de BBVA reaccione al alza. “Los números de sinergias de hace un año han saltado por los aires, la operación ahora no tendría nada que ver, sobre todo si no hay fusión”, apunta Nuria Álvarez, analista de Renta 4. Tras su rally del 40% en el año, BBVA cotiza con una prima del 40% sobre valor en libros.

Crecimiento y tipos de interés

“El mercado cotiza que el ciclo de crecimiento tiene recorrido por el impulso fiscal y porque los tipos no van a volver a cero. No van a volver a peligrar los márgenes y no hay morosidad. Las cotizaciones bancarias han recuperado en Bolsa lo que deberían haber subido el año pasado. Su rally hasta ahora tiene sentido, aunque no tanto que sigan subiendo”, sostiene Ángel Berges, vicepresidente de Analistas Financieros Internacionales. Las rebajas de tipos de interés en la zona euro ya están descontadas en las cotizaciones, según añade Nuria Álvarez, analista de banca de Renta 4, que coincide con Berges en que las valoraciones ya empiezan a estar en niveles que complican la continuidad del rally, al menos con la intensidad vista hasta ahora.

“Los bancos europeos y españoles lo van a seguir haciendo bien, pero las valoraciones son exigentes. Sí hay que mantener la exposición al sector. Ahora bien, quien esté fuera, debería esperar a una corrección de al menos el 5%”, añade Álvarez. La analista tiene en sobreponderar a Santander, Sabadell y Unicaja e infrapondera Bankinter, una de las entidades en las que la alta valoración está alertando a algunos analistas. En Kepler Chevreux han rebajado esta semana su consejo para Bankinter a mantener desde comprar y la recomendación de sobreponderar -que aconseja el 37% de los analistas- está ahora el nivel más bajo desde otoño de 2021, según el consenso de Bloomberg.

Álvarez también relativiza el impacto que los aranceles pueden llegar a tener sobre la banca española. “En qué le puede afectar a Unicaja los aranceles al acero?... Tendría que tener una exposición muy fuerte a la financiación a empresas afectadas por esos aranceles. El impacto de los aranceles sobre la banca no es directo sino indirecto, y ver los efectos lleva tiempo”, añade. Aunque en el mes de abril, en lo peor de la amenaza arancelaria de Trump y el riesgo de recesión, las cotizaciones bancarias cayeron a plomo.

El nivel de tipos de interés, siempre en el centro del engranaje bancario, va a depender del curso que tome la guerra comercial. Y el escenario central que maneja el BCE es de un impacto moderado de los aranceles, lo que permite pensar en el principio del fin de los recortes de tipos. Incluso en su escenario más severo, similar al del 2 de abril, la zona euro salvaría este año con un crecimiento del 0,5%. En definitiva, los tipos de interés que auparon en Bolsa a la banca con subidas, no apuntan a ser motivo de pinchazo bursátil cuando el BCE se acerca a dar por terminado su trabajo.