El ahorro conservador vuelve a perder poder adquisitivo: cómo evitarlo

Los bonos empresariales a medio plazo, carteras de fondos y depósitos combinados pueden aliviar el impacto de la caída de los tipos de interés

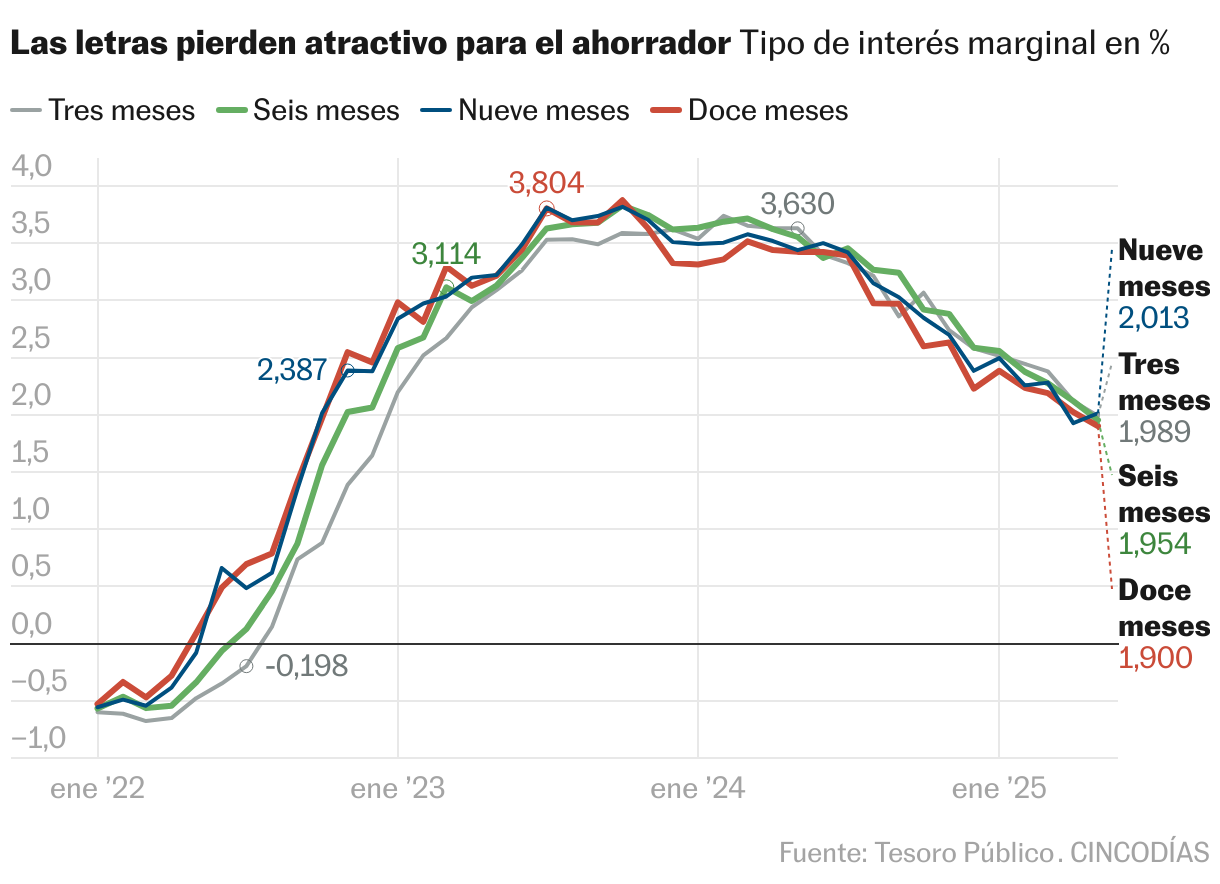

La alegría en el bolsillo del inversor conservador no dura mucho. En junio de 2024 el Banco Central Europeo (BCE) comenzó el recorte de los tipos de interés hasta situarlos en el 2,25% el pasado mes de abril. El descenso en el precio del dinero ha empezado un camino a la baja que se refleja en productos tan populares para los inversores más conservadores como las letras del Tesoro. Así, la última subasta de letras a 12 meses en España —celebrada el 6 de mayo— se ha saldado con una rentabilidad del 1,9%, el tipo más bajo desde octubre de 2022 y por debajo de la inflación marcada en España en abril, que fue del 2,2%. El ahorro se deprecia y pierde poder adquisitivo. Queda para el recuerdo el 3,87% que lograron los inversores en letras a un año en octubre de 2023.

Nos encontramos, pues, ahora con la mitad de ganancia para el ahorro más conservador desde los máximos recientes, que dejaron imágenes pintorescas como las largas colas para adquirir letras del Tesoro en las puertas del Banco de España. Las familias españolas han hecho una decisiva apuesta por este activo sin riesgo —salvo la hipótesis poco probable de que el Estado no pudiera atender sus pagos— y con los últimos datos correspondientes al mes de febrero atesoraban 24.377 millones en sus distintos plazos a tres, seis, nueve y 12 meses. Los ahorradores españoles se han convertido en los principales propietarios de letras del Tesoro pero una vez que venza el plazo y recuperen el dinero invertido junto a los intereses, tendrán que conformarse con tipos más bajos.

El BCE comenzó el giro de su política y las bajadas de tipos en junio del paso año pero Donald Trump, el presidente de Estados Unidos, es responsable en buena medida de que se esté acelerando el descenso de rentabilidades para el ahorro. Su política arancelaria es sinónimo de inflación más elevada para el conjunto de las economías, acompañada de un menor crecimiento. La temida estanflación está sobre la mesa de los analistas y los bancos centrales deben aplicar tipos más bajos para reanimar la economía y evitar que caigan en la espiral de la recesión. No deja de resultar paradójico que Trump exija a la Reserva Federal estadounidense (Fed) que baje el precio del dinero, mientras vacila sobre la cuantía de unos aranceles y aplica unas políticas migratorias restrictivas que conllevan efectos inflacionistas.

Al inversor conservador no le gusta asumir riesgos y mucho menos los de unas Bolsas volátiles. Su ahorro está perdiendo poder adquisitivo. La inflación en el 2,2% y las letras al 1,9% —que son también referencia para los productos que comercializan bancos a corto plazo como cuentas corrientes o depósitos— equivale a la pérdida de valor del dinero, lo que puede explicar en parte el rally del oro y más recientemente el del bitcoin, que acaricia los 100.000 dólares.

Renta fija

Para lograr rentabilidad real, dentro de la deuda pública española un ahorrador debería irse al plazo de cuatro años, que ofrece una TIR (Tasa Interna de Rentabilidad) del 2,47% y mantener esa posición a vencimiento. Susana Felpeto, directora de soluciones de inversión en atl Capital, indica que es importante aclarar que la TIR es una referencia: representa la rentabilidad que obtendríamos si se mantuviera la inversión hasta el vencimiento. “Esto es especialmente relevante para inversores acostumbrados a depósitos, letras o bonos directos, que suelen centrarse únicamente en el valor final. En fondos de inversión, salvo que se invierta a vencimiento, la rentabilidad puede variar”, aclara.

La visión de Sara Devereux, responsable del equipo de renta fija global de Vanguard, es positiva sobre la renta fija a largo plazo, que ofrece rentabilidades superiores a la inflación actual. “A pesar de la reciente volatilidad del mercado de renta fija, los tipos siguen siendo atractivos en términos históricos, y los tipos iniciales son un buen indicador de los rendimientos futuros. Además, en caso de recesión, esperamos un repunte en el rendimiento de la renta fija de alta calidad, proporcionando una estabilidad esencial y mejorando el rendimiento de la cartera. A corto plazo, prevemos una volatilidad continuada en el mercado de renta fija”, concluye.

Johnathan Owen, gestor de TwentyFour AM (boutique de Vontobel), apuesta por la renta fija empresarial y destaca los sectores más interesantes para invertir. “Consideramos que los bancos, las telecomunicaciones y las empresas de servicios públicos están relativamente bien posicionados, mientras que la cautela está justificada en los sectores cíclicos, las empresas energéticas de menor calificación y las empresas industriales con gran peso de las exportaciones”, indica.

Susana Felpeto también hace su apuesta y coinciden en que la mejor opción de inversión para protegerse de la inflación y evitar que el dinero pierda poder adquisitivo es la inversión en renta fija de alta calidad crediticia y con una duración moderada, aproximadamente de unos tres años. “Actualmente, la inversión en renta fija gubernamental europea pura no ofrece rentabilidades suficientes para cubrir la inflación, ya que la TIR de la deuda soberana de la zona euro a tres y cinco años se sitúa en torno al 2,2%. Por ello, preferimos la inversión en renta fija de alta calidad europea. En concreto, los bonos de grado de inversión con vencimiento entre tres y cinco años tienen una TIR actual del 3,08%, con una duración modificada de aproximadamente 3,83 años”, señala. En la firma cuentan con el fondo ATL Renta Fija, que combina un porcentaje muy elevado de activos de alta calidad crediticia (IG) con algo de high yield (HY), en una proporción de 80/20.

Fondos de inversión

Los fondos de inversión más seguros también van a sufrir la rebaja de los tipos de interés que se aprecia en las letras y se inspira en los movimientos de los bancos centrales. Según datos de Inverco, los fondos de monetarios acumulan una rentabilidad media en los cuatro primeros meses del 0,7%, que anualizado resultaría el 2,1%. No obstante, hay que tener en cuenta que irán renovando sus activos (letras y pagarés) a tipos más bajos a lo largo del año. Los de renta fija a corto plazo ofrece una ganancia acumulada en este periodo del 0,9% y los de largo plazo, que soportan más riesgos de valoración del precio del bono, han ganado en lo que va de 2025 el 1,12%. Parece, como dicen los expertos, que lo más correcto para preservar el valor del dinero es acudir a los plazos medios y largos para batir la inflación.

Desde Mutuactivos, recomiendan su fondo Mutuafondo 2029. Se trata de un fondo de renta fija euro corporativa, que invierte en activos de mediana y alta calificación crediticia, fundamentalmente de emisores o mercados de la OCDE y está pensado para clientes con un horizonte temporal de más de cuatro años, ya que su vencimiento será el 15 de julio de 2029. Aproximadamente un 40% de la cartera está invertida en deuda subordinada. Y otra opción de esta gestora es el Plan Ahorro Plus Fidelidad VI, un seguro de vida-ahorro con capital garantizado y una rentabilidad bruta garantizada del 2,75% durante el primer año (rentabilidad neta del 2,25%).

Así, los fondos con vencimientos de mediano y largo plazo pueden ser una opción atractiva ya que los tipos son más elevados y en la mayoría de los casos permiten deshacerse de la posición sin ser penalizados por si el ahorrador tiene alguna necesidad de liquidez.

Ignasi Viladesau, director de inversiones de MyInvestor, apunta que, en un contexto de tipos de interés a la baja, mantener el poder adquisitivo del ahorro se vuelve más difícil. Esta firma ofrece como alternativa su Cartera Ahorro MyInvestor automatizada que invierte en fondos monetarios y de renta fija a corto y acumula hasta abril una rentabilidad del 0,86%. También ven idónea para un perfil conservador la Cartera Permanente, que invierte a partes iguales en oro, renta fija, liquidez y Bolsa. Viladesau recomienda otros fondos conservadores: UBS Renta Fija 0-5, Santalucía Renta Fija Corto Plazo Euro y Vanguard Global Short-Term Bond Index Fund EUR Hedged Acc. “Los tres fondos tienen en común una baja exposición a los cambios de tipos de interés, al riesgo de crédito, y al riesgo divisa”, explica. MyInvestor acaba de lanzar también un depósito exprés a un mes que paga hasta el 3% TAE y requiere contratar una cartera automatizada, a partir de 150 euros. La inversión mínima en el depósito es de 10.000 euros.

Depósitos

Con la bajada de tipos del BCE, la gran banca tiene una coartada perfecta para no ofrecer tipos elevados a sus clientes. Así, las mejoras ofertas se concentran en entidades pequeñas o que operan por internet. Eso sí, los tipos altos que puedan batir la inflación deben ir acompañados de la contratación de otros productos de inversión o de otros servicios. Es el caso del alemán del Deutsche Bank, que ofrece un depósito con una rentabilidad de hasta un 3% TAE, pero para ello es necesario domiciliar la nómina o pensión, la tarjeta de crédito e invertir en un fondo de la gestora del banco.

EBN Banco ha creado un depósito combinado con fondos que en el plazo de un año ofrece una rentabilidad del 3,21% en la imposición a plazo. Eso sí, con una inversión mínima de 20.000 euros, el 50% debe ir al depósito y el otro 50% a fondos de inversión. Cajamar también se apunta a esta fórmula con rentabilidad del 2% en el depósito, pero hay que invertir la misma cantidad en un fondo. Esta rentabilidad se eleva al 2,25%-2,50% si el ahorrador destina el 80% de su dinero a un fondo.

Por último, ING acaba de lanzar el Fondo Naranja Prudente como una nueva alternativa conservadora con una rentabilidad estimada del 1,95% TAE, algo lejos de la inflación pero que aspira a ser un refugio para los momentos volátiles de los mercados. La banca busca en definitiva fórmulas con las que atraer hacia sus fondos y sus depósitos todo ese ahorro conservador que encontró en las letras del Tesoro una opción de rentabilidad segura ya tractiva que ahora se desvanece.