El euro sufre su mayor caída del año frente al dólar ante la tregua arancelaria

La moneda única pierde más del 1%, y se cambia por 1,10 billetes verdes, ante la perspectiva de que el acuerdo entre China y EE UU limitará los daños a la economía

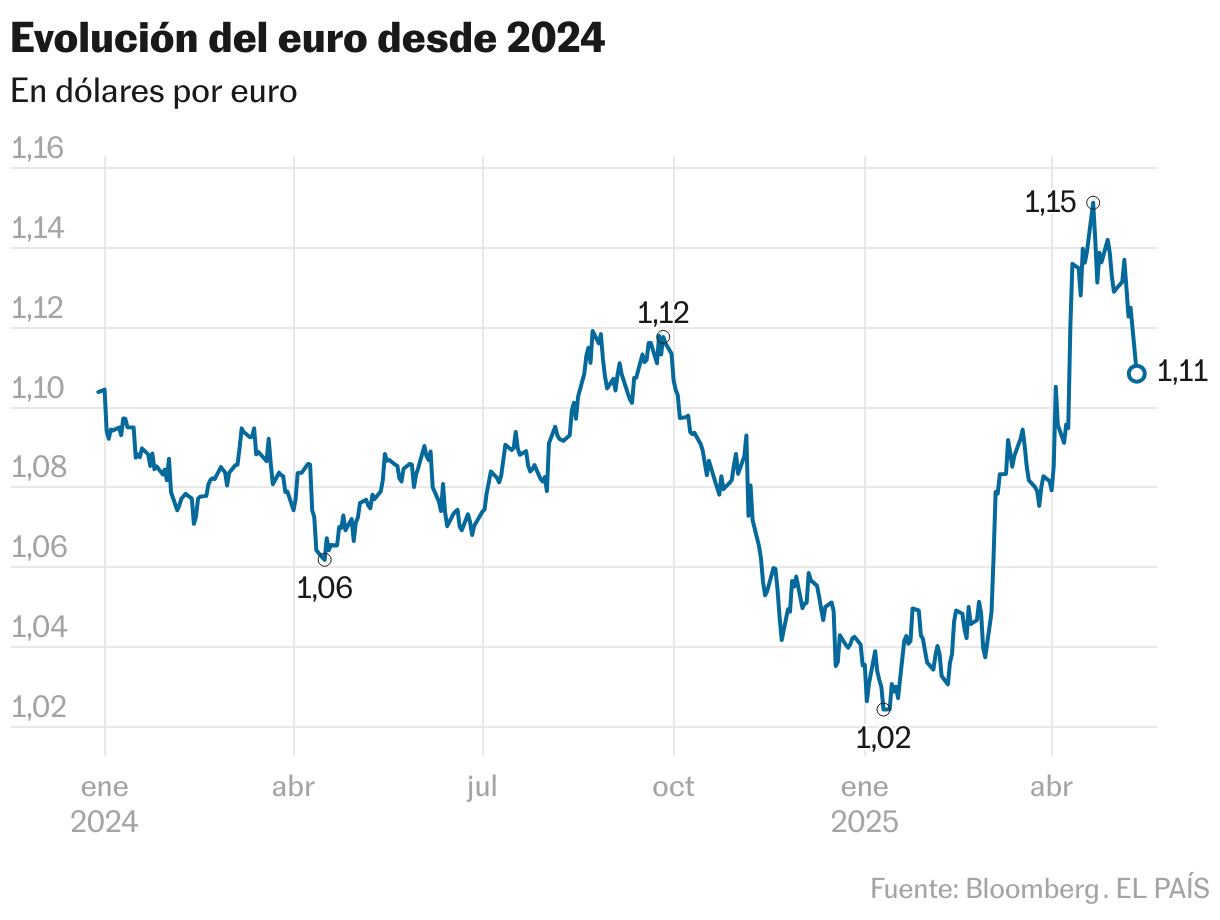

El pacto comercial entre China y Estados Unidos ha tenido un reflejo inmediato en el mercado de divisas. El acuerdo por el cual Washington reducirá las tarifas comerciales sobre los productos chinos del 145% al 30% durante 90 días, y Pekín hará lo propio del 125% al 10%, ha empujado este lunes al euro a su mayor caída del año frente al dólar, con el que se dejaba más de un 1%, perdiendo momentáneamente la cota de los 1,11 billetes verdes.

Ese nivel no se veía desde hace más de un mes, porque la moneda estadounidense ha sido uno de los activos más penalizados por la guerra arancelaria desatada por Donald Trump en el llamado Día de la Liberación. El mercado interpretó que esas medidas supondrían un duro golpe para el crecimiento económico, azuzando el temor a la estanflación. Poco después, el dólar sufrió la mayor caída frente al euro de los diez últimos años. Y en su momento más débil la moneda única llegó a cambiarse por 1,15 dólares.

Ahora, los vientos están cambiando. “Las reducciones arancelarias han superado nuestras expectativas más optimistas”, señalan desde Citi sobre el acuerdo. En la misma línea, aunque con ciertas reservas, se expresa Holger Schmieding, economista jefe de Berenberg. “Lo peor de la guerra comercial y buena parte de la incertidumbre paralizante que la acompaña podría terminar en dos meses, pero los aranceles se quedarán en niveles más altos que antes de la llegada de Trump”, advierte.

La presión no solo ha disminuido hacia China, sino con el resto del mundo, aupando al dólar. Y aunque el dato de crecimiento de EE UU en el primer trimestre fue muy negativo, con una contracción del PIB de una décima (un 0,3% en tasa trimestral anualizada), por culpa de la guerra comercial y de la desconfianza e incertidumbre generadas desde la Casa Blanca, el diagnóstico que hace la Reserva Federal de ese parón es que se trata de algo transitorio. Powell estima que la economía estadounidense sigue gozando de buena salud, y que el susto de los primeros tres meses se debió a que las empresas adelantaron sus compras y almacenaron bienes para esquivar los aranceles. En el segundo trimestre, según esa tesis, el PIB debería rebotar al disminuir esas importaciones y pasar la distorsión al extremo opuesto.

El tipo de cambio tiene implicaciones para multitud de sectores, desde el turismo —encarece las llegadas de estadounidenses a Europa, y abarata las de europeos a EE UU—, pasando por las compras de energía —Europa es muy dependiente del gas y el petróleo estadounidense, que se abaratan cuando el billete verde se debilita— o la inflación, una derivada de lo anterior, dado que si Europa compra en el exterior con descuento porque su moneda es más fuerte, las importaciones se vuelven más asequibles, si bien sus exportaciones son menos competitivas.

Los analistas de ING llevan semanas insistiendo en que el dólar, que a comienzos de año rozó la paridad con el euro, pero luego se fue desinflando conforme Trump avivaba el fantasma del proteccionismo, está necesitado de un flujo constante de noticias positivas sobre la desescalada comercial para seguir su recuperación. “Hasta ahora, la administración Trump las ha proporcionado, y si bien la recuperación del dólar no ha sido tan espectacular como la de las acciones, existe una fuerte sensación de que el cambio pragmático de Trump en materia de comercio ha reducido los riesgos extremos para el dólar”, afirman desde el banco holandés.

Derek Halpenny, del japonés MUFG Bank, coincide en que, a corto plazo, el cambio de sentimiento debería impulsar al dólar, pero ve improbable que los aranceles no sigan utilizándose como amenaza en el futuro. “Creemos que el orden mundial está cambiando. Y es probable que la geoeconomía haya llegado para quedarse”.

El dato de inflación estadounidense que se publica este martes puede elevar la volatilidad en torno al dólar, aunque todavía no se espera que el impacto comercial sea del todo perceptible sobre los precios, porque mientras se implementan los aranceles, se envían los productos y llegan a los almacenes, su aparición final en las tiendas físicas y online requiere de cierto tiempo.

El BCE refuerza al dólar

Otro flanco que está animando al dólar es el Banco Central Europeo. Se da por hecho que el eurobanco recortará los tipos un cuarto de punto, hasta el 2%, en su próxima reunión de junio. Y crece el consenso en la entidad de que las tensiones comerciales están siendo desinflacionarias para Europa.

Fráncfort ha abaratado el precio del dinero siete veces en menos de un año, y la octava está al caer, mientras que la Fed ha echado el ancla y no lo ha movido en las últimas tres reuniones, lo que teóricamente favorece un dólar fuerte. Sin embargo, en un momento en que los mercados dudan sobre si el suelo este año se quedará en el 1,75% o bajará aún más, hasta el 1,5%, la alemana Isabel Schnabel, considerada una de los miembros del comité ejecutivo de corte más halcón, ha entrado en escena lanzando un jarro de agua fría sobre las expectativas de recortes de tipos de interés. “Lo apropiado es mantener las tasas cerca de donde están hoy, es decir, firmemente en territorio neutral”, defendió el viernes en un discurso en la Universidad de Stanford.

Petróleo al alza, oro a la baja

Resulta difícil encontrar un activo que no haya sufrido fuertes variaciones, al alza o a la baja, tras el acuerdo comercial entre EE UU y China. En el caso del petróleo y el oro, sus trayectorias están siendo contrapuestas. Mientras el barril de Brent se revaloriza más del 2%, acercándose a los 66 dólares, el oro, que ha sido un valor refugio durante la crisis comercial, cae casi un 4%, hasta los 3.320 dólares, al diluirse la incertidumbre y crecer el apetito por el riesgo. Aun así, el oro continúa siendo uno de los activos estrella de 2025: todavía sube más de un 20% en lo que va de año, frente a la caída del 13% en el Brent.

¿Es este el fin del rally del oro? Claudio Wewel, estratega de divisas en J. Safra Sarasin, augura que los fondos cotizados (ETF) ligados al oro seguirán registrando importantes entradas gracias a la demanda asiática. Y defiende que las compras institucionales se mantendrán elevadas. “Dado que las reservas de oro de muchos países emergentes son todavía bajas, es probable que estos sigan aumentando sus tenencias”, apunta.