Trump pasa factura a las emisiones corporativas: castigo a los bonos en dólares y previsión de más ‘default’

El mercado espera que la guerra comercial encarezca el coste de las emisiones en dólares y la refinanciación de las empresas, mientras las colocaciones en euros podrán ganar atractivo

La estrepitosa declaración de guerra de Donald Trump del pasado 2 de abril ya ha pasado una costosa factura al valor en Bolsa de las empresas estadounidenses y europeas, y promete cambiar también sus condiciones de financiación en el mercado de capitales. Las emisiones de deuda corporativa se paralizaron durante los primeros días tras aquel anuncio de Trump, y la actividad se ha reanudado con poca intensidad, una escasez motivada no solo por la volatilidad sino también por el calendario de presentaciones de resultados. Pero el terremoto económico causado por Trump promete calar en el mercado de capitales: los expertos prevén ahora una mayor tasa de impagos entre las empresas de menor calificación financiera y un coste de emisión más caro para los bonos en dólares, fruto de la presión que va a seguir soportando la deuda soberana estadounidense.

Para Trump era el Día de la Liberación, pero para el conjunto del planeta fue un día de shock que desencadenó una oleada vendedora que aún no ha cesado. El nuevo escenario que dibuja la guerra comercial lanzada por EE UU es el de un menor crecimiento en la mayor economía del mundo -y de un riesgo cierto de recesión- que va a elevar la tasa de default o de empresas que van a verse en dificultades de afrontar el pago de su deuda. Además, junto al impacto en ingresos y beneficios a causa de los aranceles, será más costoso asumir nueva deuda con la que refinanciar la ya contraída o con la que acometer nuevas necesidades. El rendimiento del bono de Estados Unidos a una década se ha elevado de forma ostensible desde el 2 de abril -pasó del 3,9% al 4,5% en solo unos días- y ese es el punto de partida inevitable para determinan el tipo de interés de los préstamos bancarios o de las nuevas emisiones de deuda. Los efectos adversos de la guerra comercial van a ser evidentes para las empresas estadounidenses pero también pasará factura a las europeas.

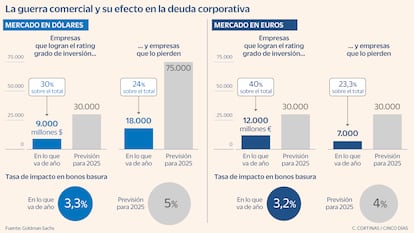

En Goldman Sachs ya prevén un aumento de la tasa de impago entre las compañías con un rating de menor calidad crediticia. Para aquellas que emiten bonos basura, la tasa de default se elevará en un horizonte de doce meses al 4% en las compañías europeas -desde una estimación previa del 3%- y para las estadounidenses al 5%. Y el riesgo de que las compañías que ahora disfrutan de una calificación financiera sólida la pierdan para ser degradadas a bono basura es también mayor en las empresas estadounidenses. En Goldman Sachs calculan que la deuda de esos ángeles caídos -el término con el que se denomina a las compañías que pierden el rating grado de inversión- ascenderá en el conjunto de este año a los 75.000 millones de dólares -desde los 18.000 millones en lo transcurrido ya de ejercicio-, frente a los 30.000 millones de euros estimados para el mercado de deuda en euros.

En Standard & Poor’s tienen un pronóstico aún más desfavorable. La agencia de rating reconoce que las empresas afrontan el momento actual de máxima incertidumbre en una posición financiera sólida aunque advierte de que “algunos prestatarios de baja calificación podrían quedar excluidos de los mercados de capital hasta que se aclare la situación”. Y prevé una tasa de impago a final de año entre las compañías estadounidenses de menor calidad crediticia del 6%, desde el 4,7% a fecha de febrero de este año, y del 6,25% entre las europeas, desde el 4% a febrero.

Más emisiones en euros

En Bank of America advierten de una dificultad añadida para la financiación de las empresas estadounidenses, más allá de los problemas que los aranceles a la importación vayan a causar en su negocio. El banco estadounidense apunta no ya al final del excepcionalismo de EE UU como destino de inversión sino al repudio de los inversores hacia el dólar y, por extensión, hacia la deuda soberana estadounidense. Ese mal momento para el billete verde puede dar más atractivo a la deuda en euros y dar más impulso a las emisiones en la divisa europea. En el mercado se aprecia de hecho una mayor penalización para las emisiones corporativas en dólares frente a los bonos en euros de un mismo emisor.

Las emisiones en distintas divisas son habituales entre las grandes compañías como fórmula con la que diversificar sus vías de financiación y de obtener liquidez en divisas distintas a la propia. Y algunas emisiones en dólares de empresas europeas se deprecian con mayor intensidad este mes de abril que las lanzadas en euros. Los 1.500 millones de dólares en bonos perpetuos o cocos lanzados por Santander en julio de 2024 con cupón del 8% sufrieron una pérdida del 8% tras el Día de la Liberación y su precio aún retrocede el 3% desde entonces. En cambio, los 1.500 millones de euros lanzados en cocos al 7% en mayo del año pasado apenas pierden el 0,5% desde ese día.

Pese a la debilidad del billete verde y la máxima incertidumbre de cara los próximos meses, el mercado de capitales sin duda sigue abierto para las emisiones en dólares. “El mercado de capitales estuvo paralizado una semana tras el anuncio de los aranceles, pero se ha reabierto y las emisiones corporativas están yendo bastante bien. Hay menos actividad, pero eso se explica porque las empresas están en el período de blackout, previo a las presentaciones de resultados, durante el que no es posible emitir deuda”, explica Francisco Chambel, director de mercado de capitales de Unicredit.

También están yendo bien las emisiones en dólares, incluso para quienes se estrenan en esta divisa. Es el caso de la británica Rentokil, que esta misma semana ha hecho su primera emisión en dólares, tras recibir una fuerte demanda. También han emitido en los últimos días las estadounidenses Walmart y General Mills -que ha emitido 750 millones de euros- o la alemana Heineken. “El coste de emitir en dólares es ahora mayor porque el interés del treasury ha subido, no se trata de un problema de los emisores corporativos. Hay una prima de emisión en dólares pero hay demanda por parte de los inversores, el dólar va a seguir siendo la divisa de referencia, no nos engañemos. Mientras haya liquidez, hay mercado, ese es el elemento determinante”, asegura el responsable de emisiones corporativas de una firma internacional.