Los bonos soberanos europeos se convierten en refugio ante el pinchazo del imperio del dólar

La rentabilidad del bono alemán y del español regresa a los niveles previos al anuncio del bazuca de gasto de Merz

Los mercados financieros se asoman a un mundo en el que el dólar y la deuda estadounidense ver erosionarse su estatus, hasta ahora indiscutible, de referencias mundiales. La divisa americana no ha hecho más que depreciarse desde que Donald Trump oficializó la declaración de guerra comercial, desatando un huracán financiero que ahuyenta a los inversores. Unas políticas económicas extremas están redirigiendo los flujos financieros globales hacia otras geografías, y confirman a la deuda soberana europea, en especial a la alemana, como activo refugio alternativo en este momento de máxima incertidumbre. Así, mientras la deuda soberana estadounidense se tensa por la perspectiva de un menor crecimiento y por el ataque de Trump a la independencia de la Fed, el interés de los bonos soberanos europeos desciende y retrocede a los niveles previos al anuncio del bazuca de gasto público del canciller alemán Merz. Fruto de este cambio de agujas, la divisa europea se ha apreciado frente al dólar hasta máximos de los últimos tres años. También el yen japonés, que este martes llegó a perforar la cota psicológica de las 140 unidades por dólar en su apreciación frente al billete verde, o el franco suizo aprovechan la salida de capitales.

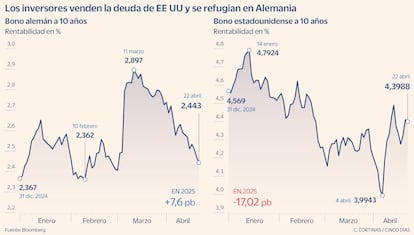

La deuda europea es la otra gran beneficiada. El rendimiento del bono alemán ha descendido al 2,45% y se sitúa ya al nivel previo al de la jornada del pasado 5 de marzo, día en que el bund registró la mayor subida de intereses desde la caída del muro de Berlín. El canciller Friedrich Merz anunció un rompedor plan de gasto público, estimado en un billón de euros, con el que elevar la inversión en defensa e infraestructuras, movimiento que rompió con la regla consagrada en la Constitución alemana que pone freno al endeudamiento, y que supuso un cambio de paradigma para los inversores, acostumbrados a la implacable ortodoxia fiscal alemana. La rentabilidad de la deuda alemana, que cotiza a la inversa que el precio, se disparó al 3%, contagiando al resto de bonos europeos.

La apertura fiscal suponía mayores intereses. Pero ese movimiento ha quedado neutralizado en los últimos días con las ventas de bonos de EE UU y con las entradas de dinero en esta misma deuda alemana, la más segura de la zona euro junto a la austriaca. El rendimiento del bono español a una década también ha retrocedido: está en el 3,13% tras superar el 3,5%, si bien el descenso ha sido menos intenso y ha elevado ligeramente las primas de riesgo: hasta los 70 puntos básicos la española y los 116 puntos básicos la italiana.

“Todos los activos en dólares están sufriendo salidas, salvo el oro. Las políticas de Trump son un shock para la economía de EE UU, pero para Europa van a tener un claro efecto deflacionario: precios más bajos de la energía, euro más fuerte y menos demanda del consumidor. Soplan vientos muy fuertes de deflación en Europa y ante las bajadas de tipos que se esperan, hay mucha demanda de bonos soberanos europeos”, explica David Ardura, director de inversiones de Finaccess Value. Esta expectativa de más recortes (el BCE ya movió ficha el pasado jueves) es un elemento añadido a favor de la deuda europea. El mercado espera bajadas de tipos en la zona euro de 70 puntos básicos este año, mientras enfría la expectativa de rebajas en EE UU.

Finaccess Value es una de tantas gestoras que han reducido su exposición a EE UU en las últimas semanas, optando por reforzar posiciones en la deuda soberana europea de más calidad, los bonos a largo plazo de Alemania y Austria, ambos con calificación financiera de triple A. “El mercado había reaccionado en exceso en marzo con la deuda alemana y aprovechamos para vender deuda de EE UU y comprar deuda europea. En Bolsa de EE UU solo conservamos posiciones cubiertas en euros, vendimos la renta variable en dólares”, añade Ardura. La última encuesta de gestores de fondos de Bank of America refleja la continuidad de la rotación de inversiones fuera de EE UU. Y los inversores japoneses, muy exigentes en sus criterios de asunción de riesgos, han vendido este mes más de 20.000 millones de dólares en bonos internacionales, según recoge el diario FT.

En un principio, la deuda de EE UU reaccionó con caídas de rentabilidad a los aranceles universales de Trump del 2 de abril, en paralelo al alza de su precio. El treasury sirvió por unos días de refugio y su rentabilidad marcó mínimos de octubre, llegando a caer del 4%. Pero los inversores en bonos comenzaron la semana siguiente a desenmascarar sin piedad el plan comercial de Trump, tensando la rentabilidad al 4,5%, ante el temor a un peligroso desequilibrio fiscal causado por el menor crecimiento económico que se espera en EE UU. La presión vendedora sobre los bonos forzó de hecho a Trump a ceder ante el mercado y anunciar una tregua de 90 días en sus aranceles. Ahora cotiza en el 4,3%, pero la desconfianza persiste, ahora agravada por los ataques del presidente de EE UU a la independencia de la Fed.

“Hay un movimiento global de flujos de fondos, no se explica solo por la bajada de tipos del BCE. Los inversores están vendiendo bonos del Tesoro de EE UU y posiciones en dólares y cambiando a euro o yenes si el dólar no es su divisa natural. No es una fuga total, pero sí un reequilibrio. La reacción al potente estímulo fiscal de Alemania no ha desaparecido, pero el contexto ha cambiado con lo sucedido en EE UU”, explica Francisco Chambel, director de mercado de capitales de Unicredit.

El tiempo dirá si la inversión va a regresar al resguardo del dólar. A menos que Trump diera marcha atrás en el despliegue de sus medidas económicas, para algunos economistas ya ha comenzado un movimiento a largo plazo de rotación de la inversión desde los activos estadounidenses hacia otras divisas y geografías que puede durar años. “La nueva administración de Washington ha creado un alto nivel de incertidumbre generalizada. Esta gran rotación acaba de empezar y podría durar años”, asegura Alain Bokobza, director de asignación de activos de Société Générale, en declaraciones recogidas por Bloomberg.