Los inversores toman posiciones ante las negociaciones de paz en Ucrania

El rublo sube a máximos de siete meses frente al dólar, mientras suben las empresas con exposición a Rusia, los bonos ucranianos y baja el precio del gas, ante un eventual escenario posbélico donde se relajen las sanciones

Compra con el rumor, vende con la noticia, dice el célebre dicho bursátil. La paz en Ucrania es más un escenario con un cierto porcentaje de probabilidades que un cuchicheo —Trump hablará de ello con Putin este martes—, pero como suele ocurrir con las mejores oportunidades, el que llega el primero es el que más gana. Por eso, los inversores con menos aversión al riesgo están ya tomando posiciones en los activos susceptibles de ser más rentables en caso de un alto el fuego que implique una relajación de las sanciones a Rusia. Y eso se está notando en las cotizaciones: el rublo, la moneda rusa, ha subido un 35% en lo que va de año, y ronda máximos de siete meses frente al dólar —se cambia a 84 rublos por cada billete verde—, aunque sus volúmenes de negociación siguen siendo todavía muy bajos debido a las restricciones impuestas por Occidente.

Esas dificultades para operar están empujando a quienes buscan exposición al mercado de divisas a apostar por activos tan improbables como la moneda de Kazajistán, el tenge, que se revaloriza un 5% frente al dólar este 2025. La tesis de esta inversión es que si las armas cesan su traqueteo, Rusia, su principal socio comercial, se verá muy beneficiada, lo que a su vez propulsará la economía de Kazajistán.

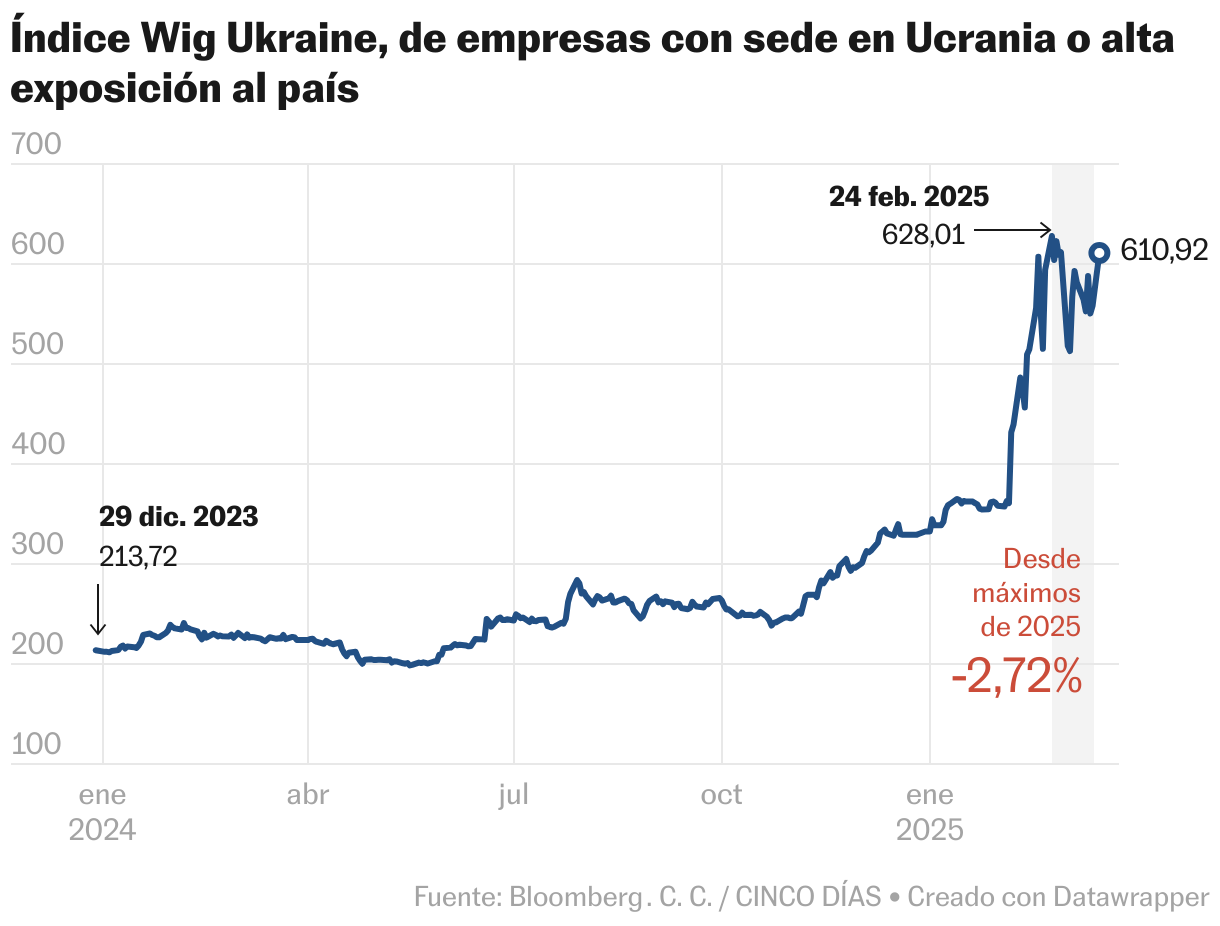

El desembarco inversor no es todavía masivo, dado que persiste la incertidumbre sobre el éxito de las negociaciones de paz, pero sí se atisban señales en las pocas rendijas que deja el mercado para exponerse a activos rusos. El WIG Ukraine Index, un índice que agrupa a las empresas más expuestas a Ucrania, o que tienen su sede allí, y cotiza en la Bolsa de valores de Varsovia repunta un 60% este 2025, rozando ya los niveles previos a la guerra; la cotización en Hong Kong de la empresa rusa United Company Rusal, uno de los mayores fabricantes de aluminio del mundo, se ha disparado un 64% en lo que va de año; la de la entidad financiera austriaca Raiffeisen Bank, con una filial en Rusia de la que intentó desprenderse sin éxito, avanza un 35%, y el banco húngaro OPT, que todavía opera en Rusia, ha visto subir sus títulos un 17%.

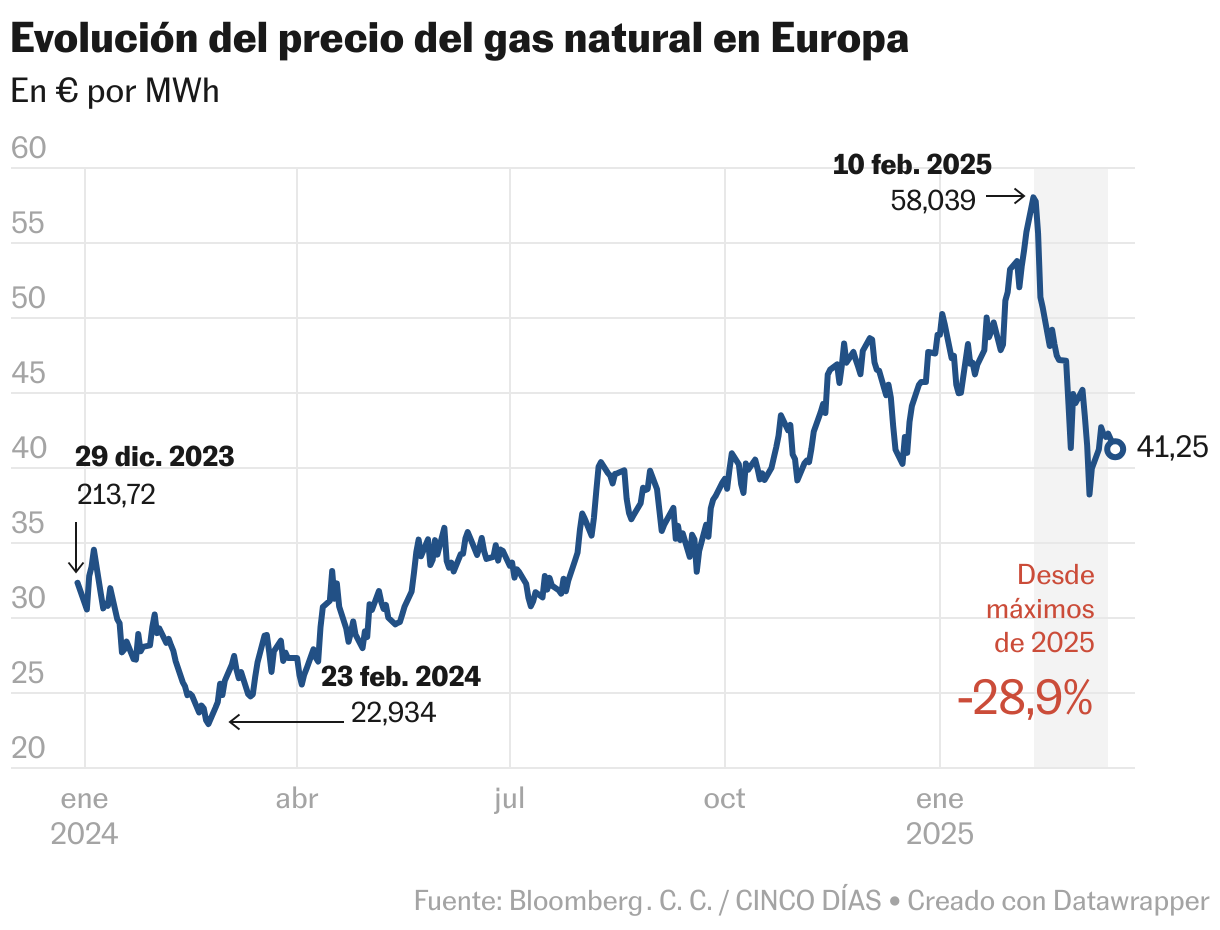

En los mercados de renta fija, el bono ucraniano a 10 años ha escalado de cotizar a un 44% de su valor nominal al 58%, al otorgar los inversores más posibilidades a que el país sea capaz de devolver sus deudas. Y en los energéticos, el gas natural TTF (la referencia europea, cotizada en Países Bajos) roza ya el 30% de caída desde sus máximos recientes del 10 de febrero, cerca ya de romper la barrera de los 40 euros por megavatio hora, ante la expectativa de que si hay paz, se podrían suavizar las sanciones a Rusia y aumentar el suministro. La distancia es mucho mayor si se vuelve la vista al peor momento desde la invasión de Ucrania, en agosto de 2022, cuando el gas llegó a tocar los 300 euros por MWh ante el temor a un desabastecimiento invernal que provocara apagones en Europa.

¿Hacia un desplome del precio del gas?

En un informe reciente, publicado cuando el gas cotizaba a 50 euros por megavatio hora, los expertos de Deutsche Bank calculaban que si se volviera a comprar gas ruso como antes de la guerra, la caída de los precios sería de hasta 30 euros por MWh, lo que abarataría con fuerza la factura eléctrica de hogares y empresas. Los expertos del banco alemán creen que las acciones de sectores como la industria podrían estar entre las ganadoras. “Los precios más bajos de la energía pueden ayudar a las industrias de Europa que consumen mucha energía, como las químicas y siderúrgicas. Estas empresas experimentaron un salto significativo en los costes de los insumos durante la crisis energética de 2021-2023, lo que provocó que los inversores se mantuvieran alejados de estas acciones”.

De darse esa situación, la inflación también podría retroceder, lo que facilitaría a los bancos centrales seguir recortando los tipos de interés, un factor clave para que las Bolsas prolonguen en 2025 su buen comportamiento. No está nada claro, sin embargo, que el eventual fin de las hostilidades vaya a suponer una vuelta a la normalidad en las relaciones entre Europa y Rusia: una de las lecciones que ha sacado la UE del conflicto —especialmente Alemania— es que la dependencia en asuntos críticos de socios poco fiables puede tener consecuencias desastrosas. Por lo que el cambio a proveedores de energía más seguros, pero más caros, podría volverse estructural.

Otra derivada es la de las empresas beneficiarias de la costosa reconstrucción de Ucrania. Un estudio del Banco Mundial cifra en 450.000 millones de euros en los próximos diez años la factura de reparar los daños. “Es probable que las empresas europeas activas en la construcción y el desarrollo de infraestructuras se beneficien. Entre ellas firmas de la industria de los materiales, como el cemento, la pintura o el acero. Dados los daños que sufren las empresas ucranianas de infraestructura de energía y comunicaciones que operan en áreas como los cables de alta tensión y los equipos de comunicación, [las empresas europeas] pueden asegurarse un papel en el servicio de las necesidades de Ucrania”, afirma Deutsche Bank, que sitúa especialmente bien colocadas a las empresas polacas, tanto por su cercanía geográfica como por contar en sus plantillas con mucho personal ucraniano que huyó de la guerra.