La opa al Sabadell dispara la brecha en Bolsa entre el Santander y el BBVA a su nivel más alto en dos años

La diferencia de capitalización entre ambos bancos ronda los 18.000 millones, frente a los 8.000 millones que los separaban en abril

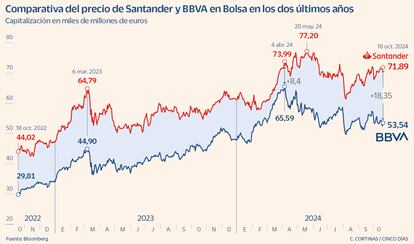

La opa hostil del BBVA sobre el Banco Sabadell ha provocado algunos efectos indeseados sobre el primer banco. Uno de ellos es que se ha disparado su distancia en Bolsa respecto a su gran rival en España, el Santander. La entidad que pilota Ana Botín vale, a cierre del pasado viernes, unos 18.000 millones más que la de Carlos Torres. Se trata de la mayor diferencia desde noviembre de 2022, hace dos años, por el efecto losa que supone el negocio mexicano y las turbulencias que la opa está ejerciendo sobre la cotización del banco vasco.

La situación actual es bien diferente a la de principios de año. En febrero, de hecho, el BBVA estuvo a punto de alcanzar al Santander, y llegó a estar a 3.500 millones. La situación se fue ampliando en los meses anteriores a la opa, con lo que durante el mes de abril a ambos bancos les separaba un valor en Bolsa de 8.000 millones. En los seis meses posteriores a que se conociese el interés del BBVA por el Sabadell esta cifra se ha incrementado en 10.000 millones. Desde el pasado 29 de abril, cuando se filtró la oferta de fusión que semanas después mutó en opa hostil, las acciones del Santander suman un 66%, mientras que las de BBVA caen un 16%.

Un analista comenta que esta evolución responde al movimiento de fondos especulativos por posicionarse en la diferencia de cotización entre ambas entidades. En concreto, adquieren acciones del Santander al tiempo que asumen posiciones cortas contra el BBVA. De este modo, estos vehículos ganan cuando se incrementa la diferencia entre ambas entidades, siempre que el primero suba en Bolsa y el segundo caiga.

Sobre este movimiento subyacen una serie de razones financieras. Los inversores esperan que el banco vasco siga sufriendo en Bolsa en los próximos meses, por dos cuestiones. La primera es el efecto de su exposición a México, que es el primer mercado de la entidad, así como la devaluación del peso (del 15% en lo que va de año con respecto al euro) y el conflicto diplomático con la nueva presidenta del país, Claudia Sheinbaum, al no invitar al Rey de España a su toma de posesión.

El segundo motivo son las dudas sobre la operación con el Sabadell. El BBVA, cuando lanzó la opa, estimó que la transacción se habría completado en unos cinco o seis meses, un plazo que se cumplirá el 7 de noviembre. Todo apunta a que los tiempos se alargarán. La operación está pendiente del dictamen de Competencia, que debe decidir si aprobar la oferta en primera fase o postergar el análisis a una segunda, lo que puede prolongar este periodo incluso hasta verano. Después queda el visto bueno de la Comisión Nacional del Mercado de Valores (CNMV) para iniciar el plazo de aceptación, de entre 15 y 70 días, en el que los accionistas decidirán si vender o no sus títulos.

Los inversores cotizan que los plazos de la opa se dilatarán al máximo. Y que eso penalizará al BBVA en Bolsa. De este modo, el Santander aparece como la mejor alternativa para los inversores que quieren tener exposición a un gran banco español. Con las bajadas en los tipos de interés, el mercado prevé que la exuberancia en el mercado bancario español toque a su fin y que los resultados y los márgenes de interés se moderen. El negocio internacional de los grandes bancos multinacionales como el Santander y el BBVA aparecen, por tanto, como una apuesta atractiva. Es cierto, eso sí, que el valor en Bolsa del Santander está respaldado por su activo, de 1,78 billones, frente a los 759.534 millones de BBVA. Es decir, el valor en Bolsa supone el 4% de los activos del primero y el 7% del segundo.

Un reciente informe de UBS, que le da al Santander un potencial de más del 30%, lo señala como una apuesta de inversión para el nuevo ciclo, por su diversificación y su baja valoración frente a los competidores europeos, pese a la inestabilidad en Brasil. También un informe de Bestinver señala al Santander como su banco español favorito, apoyado por su menor sensibilidad a las variaciones de los tipos por su diversificación geográfica. Con respecto al BBVA considera que el crecimiento previsto en México y Turquía compensa la inestabilidad en ambos países.