Unicredit encandila al mercado entre el dividendo y la diversificación de ingresos

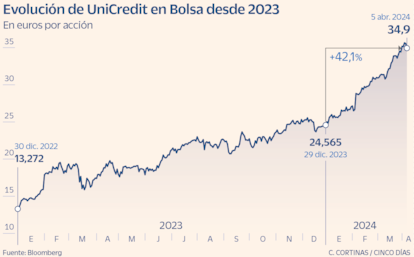

La acción sube más del 40% en el año y alcanza máximos de 2011. No tiene ninguna recomendación de venta y los analistas opinan que tiene buenos cimientos frente al descenso de tipos

Uncredit es uno de los valores europeos que reúne tres de los focos de interés que buscan los inversores: rentabilidad, retribución y un futuro prometedor. El banco italiano cerró 2023 con una subida cercana al 90%, y este ejercicio ya gana el 45%. El avance ha conducido el precio de la acción a máximos de 2011.

También se encuentra entre los que atesoran mejores recomendaciones por parte de los analistas: no hay ninguna de venta; el 77% del consenso opta por comprar y el 23%, por mantener. Asimismo, arrancó como uno de los bancos favoritos en las carteras europeas de firmas como Goldman Sachs o Bank of America.

BofA acaba de elevar el objetivo un 8,5%, a 38 euros, frente a los 36,96 euros de media del mercado, el 4% más. La firma considera que “la valoración de Unicredit (cotiza con un PER 2025 de 5 veces) sigue siendo poco exigente dado su colchón financiero y sus perspectivas de devolver más capital a los accionistas. Encontramos resiliencia en su balance y en su capacidad para obtener un rendimiento de capital de entre 7.000 y 8.000 millones en recompras y dividendos de forma orgánica, lo que proporciona flexibilidad para fusiones y adquisiciones o mayor distribución. El mercado valora cero su exceso de capital, lo que creemos que es injustificado”. Además, aclara que “con un rendimiento total sobre el 34% en 2024-2025, se sitúa como uno de los más atractivos en la zona euro”.

Unicredit celebrará junta el próximo 12 de abril y entre las propuestas del día está la aprobación de un nuevo programa de recompra de acciones por valor de 5.600 millones de euros, que tendrá que recibir antes de su puesta en marcha el visto del Banco Central Europeo. A esto hay que sumar otros 3.000 millones que distribuirá como segunda entrega de dividendos a cuenta de los resultados de 2023, año en el que obtuvo un beneficio récord. En total, abonará a los accionistas 8.600 millones de euros, el 100% de las ganancias netas.

En este contexto, Goldman Sachs espera que “mantenga el CET1 por encima del 15% durante el período 2024-2026, y al mismo tiempo, que los ingresos por comisiones se sitúen por encima de los niveles de 2022 en el medio plazo, a pesar de la desaceleración del NII [ingresos netos por intereses] debido a los recortes de los tipos de interés. Esta combinación de una sólida posición de capital y de rentabilidad sostenible debería permitir distribuir más del 90% de su beneficio neto anualmente durante los dos siguientes ejercicios, según nuestras previsiones”.

Por otro lado, los expertos de Citi opinan que el acuerdo con Nexi para renegociar el contrato que mantienen y que expira en 2026 “para desarrollar aún más su negocio de pagos y aumentar sus tarifas”, junto con el interés mostrado en el pasado “para incrementar aún más esta actividad –que incluiría una plataforma unificada transfronteriza para conectar a todos los clientes europeos– algo que se conoce tras el acuerdo con Mastercard el año pasado, lo vemos como un esfuerzo continuo de la administración para impulsar los ingresos no relacionados con NII para sostener la rentabilidad en un entorno de expectativas de tipos de interés decrecientes”.

Uno de los posibles riesgos que sopesa Citi para el negocio está relacionado con “probables oportunidades de crecimiento externo”. Algo, en lo que coinciden otras entidades como Goldman Sachs, que dice que “las fusiones y adquisiciones diluyen la rentabilidad”, y Divacons Alphavalue, que sugiere que “la nueva dirección probablemente se verá tentada a invertir parte de su fondo de defensa en adquisiciones”. Esta última tiene uno de los objetivos más altos para Unicredit, 42,3 euros, que supone una subida adicional del 19% sobre el nivel actual.

Una subida del 357% desde el comienzo de la era Orcel

Dirección. “El milagro de Orcel”. Así titula Divacons Alphavalue su último informe sobre el banco italiano. Andrea Orcel fue elegido consejero delegado en enero de 2021; desde entonces la acción ha subido el 357%. “La nueva dirección ha conseguido poner fin a las dudas sobre la rentabilidad en un tiempo récord”. “Se ha centrado en la creación de un banco paneuropeo integrado”, comentan los analistas.

Rating. Fitch confirmó el rating de Unicredit a finales de 2023 en BBB con perspectiva estable. Considera que “tiene un perfil financiero adecuado, y una presencia significativa en economías fuertes (Alemania y Austria)”. Las calificación también refleja “la expectativa de que el riguroso enfoque de riesgo del grupo mitigará presiones sobre la calidad de los activos en momentos de incertidumbre para sus entornos operativos”.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días