Las mejores ofertas en hipotecas fijas, tan deseadas por el cliente como repudiadas por la banca

Los bancos han endurecido su política comercial y los intereses no bajan del 3% TAE, pero la fuerte competencia del sector con el negocio a la baja permite negociar condiciones más atractivas

El viraje de los bancos hacia las hipotecas variables y su apuesta cada vez mayor por las mixtas –como consecuencia de la sostenida escalada del euríbor, que ya supera el 4%– está dejando a la hipoteca fija prácticamente fuera de juego. Aunque es uno de los productos más deseados por los consumidores para blindarse ante los altos tipos de interés, a la banca no le interesa tanto su contratación por resultar menos rentables. Es por eso que los precios fijos han ido en ascenso y las mejores ofertas ya no bajan del 3% TAE. No obstante, la fuerte competencia por los clientes cuando se desinfla el negocio hipotecario es el talón de Aquiles de las entidades, de manera que todavía se ven mejoras, como la realizada esta semana por Banco Santander, que ha bajado el interés de su hipoteca fija a 30 años, posicionándola como la más barata del momento. Por otro lado, comparar y negociar es clave para lograr condiciones más atractivas.

La firma de hipotecas sobre viviendas se ha desplomado un 14,4% en lo que va de año, según los datos de Estadística. “Detrás del enfriamiento del mercado hipotecario se encuentra sin duda la subida del precio de las hipotecas. Como anunció el BCE, los tipos de interés altos van a permanecer durante un periodo prolongado, de forma que cabe esperar que continúe la caída de las hipotecas concedidas en los próximos meses”, sostiene Santiago Martínez, jefe de análisis económico y financiero de Ibercaja.

“La mayoría de los bancos en España han subido los intereses de las hipotecas fijas que comercializan y su tipo medio ha pasado del entorno del 1,5% a principios de 2022 al 3,5% en 2023″, apuntan desde el comparador financiero HelpMyCash, donde creen que es muy probable que estos préstamos sigan encareciéndose al tiempo que los bancos serán más exigentes. No obstante, aseguran que “algunos bancos todavía ofrecen precios razonables”.

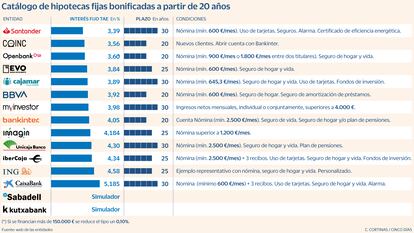

El movimiento del Santander deja su tipo fijo bonificado en el 3,39% TAE, el más competitivo del catálogo actual. También a 30 años, Cajamar y MyInvestor proponen el 3,89% TAE y el 3,98% TAE, respectivamente. Para plazos a 20 años, Coinc anuncia el 3,56% TAE y Openbank, el 3,60% TAE. El banco digital del Santander reduce el interés un 0,10% si se financian más de 150.000 euros. BBVA ofrece ahora el 3,92% TAE, mientras que Evo Banco comercializa el 3,84% TAE a 25 años. El resto del sector publicita intereses fijos por encima del 4% TAE e incluso el 5% TAE. En la web de ING dan ejemplos representativos, aunque las hipotecas son personalizadas. Por su parte, Sabadell, Kutxabank y CaixaBank ponen a disposición de los usuarios simuladores que orientan sobre las condiciones de los créditos.

Salvo en Coinc, en todos los casos es necesaria la nómina o ingresos mínimos y, mayoritariamente, el cliente debe vincularse con la contratación de seguros, en general de hogar y vida. Algunos bancos, como Ibercaja, Santander y CaixaBank, exigen el uso de tarjetas, y otros, como Cajamar y Unicaja, piden aportaciones a planes de pensiones o fondos de inversión.

Negociar con la entidad

Los comparadores financieros coinciden en que ahora que se acerca el final de año y las entidades deben cumplir sus objetivos de venta es un buen momento para negociar, sobre todo en el caso de los perfiles más solventes. Además, según Miguel Otero, cofundador de Sincomisiones.org, “los bancos no tienen todo el margen de maniobra que les gustaría para establecer tipos fijos más altos, dado que se encuentran en un entorno altamente competitivo”. Así, es posible obtener precios algo más económicos, rozando incluso el 3% TAE. “El último trimestre es uno de los mejores para hipotecarse porque se hacen buenas ofertas para captar el mayor número de clientes posible y cumplir así objetivos anuales”, asevera el director de hipotecas de iAhorro, Simone Colombelli, que piensa que a comienzos de 2024 “habrá una subida generalizada de los tipos de interés, con muy pocas excepciones”.

La protección frente a unos tipos altos es lo que lleva a los clientes a seguir buscando hipotecas fijas (cuyas cuotas son estables), pese a la menor disposición de la banca a su venta en favor de las variables y mixtas. Así, aunque han perdido algo de terreno, el peso de las fijas es considerable, al suponer el 57,8% del total de las nuevas operaciones. Hace un año alcanzaron su apogeo superando el 75% de la producción hipotecaria.

Para Gabriel Rodríguez Lorenzo, también cofundador de Sincomisiones.org, “el descenso del porcentaje se debe a las políticas comerciales de los bancos, que prefieren que se contraten hipotecas variables y, por ese motivo, tratan de incentivarlas ofreciéndolas más baratas”. De hecho, en paralelo al encarecimiento de las hipotecas fijas, los diferenciales de los préstamos variables se han abaratado y en los mejores casos bajan del 0,5%.

Carlos López comenta en su blog Euribor.com.es que “los bancos no quieren comercializar fijas, algunos han subido sus intereses hasta casi el 6% y otros directamente las han eliminado de su oferta. Los pocos que aún las ofrecen lo hacen por la cantidad de productos vinculados que hay que contratar para obtener un interés atractivo. El negocio no es la hipoteca, es simplemente el reclamo, ya que con lo que ganan dinero es con el seguro, las tarjetas, etcétera”.

Reinventarse para captar nuevos clientes

Si las hipotecas fijas son más caras y las variables están a merced de un índice euríbor ahora en máximos desde 2008, a los bancos no les queda más remedio que reinventarse para seguir captando clientes en plena ralentización del mercado hipotecario. Las hipotecas mixtas están ganando protagonismo como alternativa. Desde Rastreator aseguran que el 28% de los créditos contratados a través del comparador entre agosto y septiembre han sido mixtos y tan solo un 3%, variables. “La banca está ya experimentando un bum de solicitudes hacia las hipotecas mixtas”, aseveran desde la fintech Hippo. Por otro lado, en algunas hipotecas variables se están alargando los periodos fijos iniciales, habitualmente de un año, hasta incluso tres años. Y también están surgiendo modalidades híbridas, como la nueva Hipoteca Dual de Bankinter, que permite al cliente decidir qué porcentaje contrata a tipo fijo y qué parte a interés variable.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días