El alza en los bonos deja pérdidas en los fondos de renta fija en agosto

Los vehículos españoles de deuda pública de la zona euro pierden este mes el 1% y recortan la ganancia en el año al 0,95%

Agosto está dibujando un escenario inesperado para los gestores de renta fija y apunta a dejar pérdidas de al menos el 1% en los fondos de deuda pública de la zona euro, la gran apuesta comercial de la banca este año. Cuando se empezaba a vislumbrar el final de las intensas alzas de tipos de interés –y a fantasear incluso con una bajada–, el mercado ha vuelto a apostar por una nueva vuelta de tuerca a las subidas. La inflación ya da señales de moderarse pero la fortaleza de la economía estadounidense apunta a exigir tipos un poco más altos, y por más tiempo, con tal de asegurar la estabilidad de precios. Y esa fortaleza económica consolida además la tesis de un aterrizaje suave, lo que aleja por tanto la necesidad de recortes de tipos. Habrían errado por tanto quienes pensaron que había que posicionarse en deuda a más largo plazo en espera de una recesión que habría de llegar por culpa de tantas alzas del precio del dinero.

El giro que aún puedan dar los acontecimientos, con la posibilidad de una recesión aún viva, es imprevisible pero lo cierto es que en lo que va de mes, el alza de rendimientos de los bonos ha depreciado la valoración de estos activos, dejando pérdidas a los inversores. El rendimiento del bono de EE UU a una década ha alcanzado máximos de 2007, al haber pasado del 3,96% de finales de julio al 4,3% actual. El resultado es que la rentabilidad anual de la deuda pública de EE UU ha entrado en agosto en números rojos.

En España, los fondos de renta fija han sido la apuesta estrella de los gestores para encarar el año. La expectativa de creación de valor era unánime después del descalabro sin precedentes que registró la deuda en 2022 con las alzas continuas de tipos de interés. Los fondos de renta fija han sido la gran apuesta comercial de la banca, la alternativa que le han ofrecido al cliente conservador mientras los depósitos siguen sin mejorar apenas su remuneración. Y agosto apunta a ser un mal mes para los fondos de deuda.

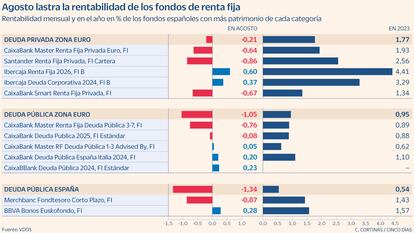

Según los datos facilitados por VDOS, los fondos españoles de deuda pública de la zona euro registran en lo que va de mes una pérdida del 1,05%, que deja la ganancia acumulada en lo que va de año en el 0,95%. Los fondos con mayor volumen de patrimonio en esta categoría no escapan a estas pérdidas, aunque sean inferiores a la media. Así, el CaixaBank Master renta fija deuda pública 3-7 –con un volumen de 7.870 millones de euros– pierde en agosto el 0,76%, lo que reduce la ganancia en el año al 0,89%. El CaixaBank Deuda Pública 2025 contiene la pérdida en agosto al 0,08% y su ganancia en el año se mantiene en el 0,88%.

En los fondos de deuda privada de la zona euro, que están exprimiendo los superiores rendimientos que ofrece la deuda corporativa, la pérdida media en el mes de agosto es del 0,21%, frente a una ganancia del 1,77% en el acumulado del año. El fondo con mayor volumen de esta categoría, el CaixaBank Master Renta Fija Privada Euro –con activos por 3.850 millones de euros– se deja en agosto el 0,64%, recortando la ganancia anual al 1,93%. Y el Santander Renta Fija Privada, con activos por más de 1.200 millones de euros, registra números rojos en el mes del 0,86%, lo que recorta su ganancia en lo que va de año al 2,56%.

Las pérdidas también afectan a los fondos que invierten en activos a muy corto plazo, como el Merchbanc Fondtesoro Corto Plazo, que se deja el 0,87% en agosto y logra salvar una ganancia en el año del 1,43%, según datos de VDOS.

Los gestores defienden que la renta fija continúa siendo un activo atractivo, gracias a que el pago de cupón es ahora mucho mayor que con anterioridad a las alzas de tipos de interés de los bancos centrales. El ingreso de esa mayor rentabilidad del activo es un claro elemento a favor para el inversor, aunque la revalorización del precio ni mucho menos sea fija y pueda caer, como demuestra la evolución del mercado en las últimas semanas y quedó claramente demostrado en 2022. Así, la continuidad en las alzas de la rentabilidad de los bonos –que se mueve a la inversa de su precio– es una amenaza para las ganancias acumuladas en el año en los fondos de deuda. Las primeras señales para un descenso en el precio del dinero servirán sin embargo para activar las alzas de precios, si bien los recortes de tipos no se esperan hasta al menos la segunda mitad de 2024.

La jornada de ayer dejó ligeras caídas de rentabilidad en los bonos, si bien toda la atención está puesta en el discurso que pronunciará este viernes el presidente de la Reserva Federal, Jerome Powell, en el simposio de banqueros centrales de Jackson Hole. El mercado da un 16% de probabilidades a un alza de tipos en EE UU en septiembre y el 32% en noviembre

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días