Las siete firmas del Ibex que más convencen a los analistas

Estas cotizadas son vistas como opción para prolongar el rally y carecen de consejos de venta

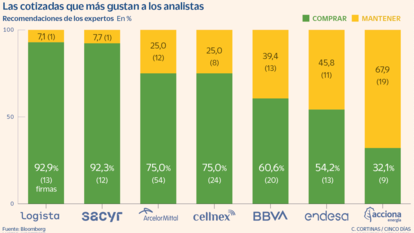

Con la temporada de resultados dando sus últimos coletazos y el mercado sin grandes referencias, muchos consideran que mantenerse al margen es la mejor opción para evitar sustos. Aunque en las últimas sesiones los inversores han aprovechado la rebaja del rating de EE UU para hacer caja, siguen existiendo oportunidades para lograr un extra de rentabilidad. Después de las revalorizaciones acumuladas en lo que va de año, la selección de valores se hace aún más necesaria que nunca. Dentro del Ibex 35 es posible encontrar siete que carecen de consejos de venta. Firmas de perfil cíclico como bancos y acereras se combinan con otras de crecimiento como Cellnex.

La única entidad que carece de consejos de venta es BBVA. El 60,6% de las firmas que siguen al valor aconsejan comprar acciones de la entidad y después de subir un 22,9% en el año, el consenso de Bloomberg se muestra optimista y le otorga un potencial del 25,4% hasta los 8,68 euros por acción. Gracias al empuje de sus ingresos recurrente en España y México, la entidad que preside Carlos Torres cerró el primer semestre con un beneficio de 3.878 millones. Después de lograr en 2022 un beneficio récord, el banco sigue disfrutando de un momento dulce y en el arranque de año firmó el mejor primer semestre de su historia. Además de las ganancias los expertos destacan los índices de calidad crediticia. La morosidad se limita al 3,4% y la ratio de cobertura ante los préstamos dudosos ronda el 80%.

Aunque BBVA es la única entidad que carece de recomendaciones de venta, el interés de las firmas de análisis por los bancos es generalizado. Con unos tipos en máximos de 2008 (4,25%), las entidades ya no sufren por obtener ingresos. Esto ha quedado patente en los resultados del primer semestre. Los cinco bancos que integran el selectivo lograron un beneficio de conjunto de 12.385 millones. Es decir, las mitad de las ganancias acumuladas por los miembros del Ibex en el arranque de año (26.199,4 millones). Estas buenas cifras unidas a la solvencia que demostraron en los test de estrés se reflejan en las valoraciones. El grueso de las firmas que siguen a los bancos aconsejan comprar acciones. El número de analistas que creen que vender es la mejor opción se limitan a uno en el caso de Santander y CaixaBank, a dos en lo que respecta a Bankinter y Sabadell y tres para Unicaja.

La lista de cotizadas cíclicas que carecen de consejos de venta la completan ArcelorMittal, Sacyr y Logista. Es decir, prolongan una tendencia que viene imperando desde comienzos de año. Aunque en los últimos meses la debilidad de la recuperación china es vista como una amenaza para la economía mundial y para las firmas vinculadas a las materias primas como la acerera, los expertos se siguen manteniendo una visión constructiva sobre el valor. El 75% de las firmas aconseja comprar acciones y el 25% recomienda mantener en cartera. Este optimismo se refleja también en las valoraciones. El consenso de Bloomberg fija como precio objetivo los 34,65 euros por acción, lo que implica un potencial de valoración del 37,7%. El departamento de análisis de Bankinter señala que aunque la revisión a la baja de las perspectivas de demanda pone de manifiesto la debilidad del entorno, ArcelorMittal muestra una buena capacidad de gestión operativa y financiera.

Mejores recomendaciones aún son las que registran Logista y Sacyr, las dos últimas incorporaciones al selectivo. El 92,9% de las firmas que siguen a la compañía de distribución (13 analistas) aconseja comprar acciones, frente al 7,1% restante (una firma) que recomienda mantener en cartera. Uno de los catalizadores que podrían ayudar a la compañía a subir un 19% en los próximos meses, hasta alcanzar los 29,69 euros por acción que fija el consenso de Bloomberg, es su estrategia de diversificación para disminuir su dependencia de la distribución de tabaco. El objetivo es que esta unidad de negocio represente solo el 50% de sus ventas. Como señalan desde Bankinter en los resultados de los últimos trimestres se puede observar que las adquisiciones realizadas el año pasado están ayudando tanto a cumplir dicho objetivo como a ganar en diversificación geográfica. Como aliciente los expertos destacan la rentabilidad por dividendo (7%).

Un año después de su regreso al Ibex, Sacyr sigue sacando provecho de la mayor visibilidad que le otorga el ser miembro del selectivo. El 92,3% (12) de las casas de análisis que siguen al valor recomiendan comprar y el 7,7% (una) mantener en cartera. Aunque en los últimos 13 meses se revaloriza un 23%, los analistas creen que la compañía sigue teniendo margen para avanzar un 26,35%, hasta los 3,74 euros por acción. Su perfil de crecimiento sólido basado en la recurrencia de su negocio es aplaudido por los inversores.

Para los inversores que busquen opciones más defensivas Cellnex, Endesa y Acciona Energía son las otras cotizadas que carecen de consejos de venta. Después del correctivo que sufrió el operador de torres de comunicación en 2022 (-39,5%) los inversores han aprovechado los descuentos para entrar en el valor. Esto se ha traducido en una revalorización del 17% en lo que va de año, tendencia que según el consenso del mercado podría prolongar un 38% más, hasta los 49,7 euros por acción. Entre los catalizadores los expertos destacan la nueva estrategia de la compañía para reducir su deuda (17.900 millones a cierre de junio) y la recurrencia de los ingresos.

En un momento en el que la transición energética se ha convertido en uno de los objetivos de muchos gobiernos, las empresas de energías limpias brillan con luz propia. Dentro de la Bolsa española existen buenos ejemplos. Acciona Energía, para la que el 32,1% aconseja comprar y el 67,9% mantener en cartera, es una buena opción. En el caso de Endesa los expertos de Bankinter creen que las inversiones en renovables impulsarán gran parte de este crecimiento y permitirán importantes avances en descarbonización.

Las gasista, las peor valoradas

Naturgy. La compañía intenta dar carpetazo a tres años turbulentos en los que la operación Géminis ha venido planeando sobre la mente de los inversores. El plan para segregar los activos regulados de los liberalizados sigue empantado. Mientras tanto la compañía ha estado inmesa en un proceso de reestructuración de su equipo directivo. A pesar de los esfuerzos realizados por la compañía los expertos consideran que es prematuro tomar posiciones en el capital de la compañía. Naturgy carece que consejos de compra. El 66,7% de las firmas que siguen al valor (14) recomiendan vender, frente al 32,3% restante (7) que opta por mantener en cartera.

Enagás. Cuenta con mejor valoración que su rival, pero la compañía que preside Antonio Llardén no logra colarse en el club de las firmas que más gustan a los analistas. Solo el 20.8% (cinco) recomienda comprar; el 29,2% (siete, mantener y el 50% (12) cree que la opción más apropiada es vender. La única parte positiva es que el consenso de los analistas le otorga un potencial del 7,87%, hasta los 17 euros por acción.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días