Los mejores depósitos y cuentas bancarias del mercado, ¿ha llegado el verano de la rentabilidad?

La remuneración media de los depósitos en España sigue lejos de la europea, pero hay notables y refrescantes excepciones

La imparable carrera de los bancos centrales por subir los tipos de interés en su lucha frente a la inflación ha traído efectos negativos, como un notable encarecimiento de las hipotecas, pero también ha generado efectos positivos en aquellos que buscan obtener una rentabilidad para sus ahorros sin arriesgar demasiado.

Aunque las principales entidades españolas arrastran los pies en este sentido y se están resistiendo a mejorar la remuneración del ahorro, otras entidades más pequeñas sí están aprovechando el momento para ganar clientes con rentabilidades más elevadas, tanto en depósitos como en cuentas corrientes. Algunas rentabilidades en cuentas bancarias alcanzan el 5%, si bien los depósitos van por detrás.

Olivia Feldman, cofundadora del comparador de productos financieros HelpMyCash, analiza cómo la rentabilidad de los plazos fijos ha ido creciendo frente a la travesía por el desierto de la era de tipos cero. “En enero del año pasado, el interés medio de los depósitos era del 0,04%, según los datos del Banco de España, y el pasado mayo alcanzaron una rentabilidad media del 1,64%, el tipo más alto desde enero de 2014″, desglosa.

Con todo, la banca española sigue por detrás de la europea a la hora de pagar a los ahorradores. Las opciones más interesantes en los depósitos a un año ya llegan a superar el 3%, codeándose por tanto con la rentabilidad de las letras del Tesoro, en pequeñas entidades online. Y en Raisin, plataforma que permite comprar productos financieros de otros países europeos, se encuentran depósitos sin vinculaciones que superan el 4%.

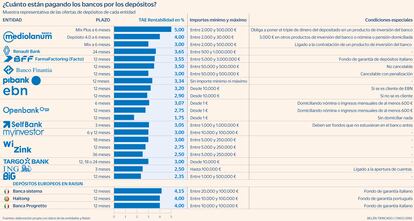

Depósitos: un mercado que ha entrado en calor

Tras un invierno en el que la oferta de depósitos permaneció en hibernación y una primavera en la que los bancos parecían tener alergia a remunerar los depósitos, la temperatura ha subido muy rápido, pero de forma desigual. Tal y como señalan desde el comparador Kelisto, a día de hoy, ninguno de los cinco grandes bancos españoles apuesta por los depósitos en su oferta a clientes, concentrada en los fondos.

Desde el comparador apuntan que Banco Santander ha sido el único entre los grandes que se ha acordado de este producto, aunque solo a través de su banco online. En febrero estrenó –a través de Openbank– un depósito a 12 meses que, a día de hoy, ofrece un 2,75% TAE a los clientes que domicilien la nómina y un 1,75% a los que no lo hagan. El jueves, Openbank elevó la apuesta con un depósito a 6 meses que paga un 3,07% si se domicilia nómina o pensión.

Así las cosas y tras la excepción que confirma la regla, si se quiere rentabilidad en forma de depósito, hay que mirar más allá de las grandes entidades. El primer puesto en el ranking de la rentabilidad a seis meses lo ocupa en estos momentos Banco Mediolanum, y lo hace además por una amplia distancia, aunque con fuertes condiciones también. Su depósito Mix Plus a 6 meses con una TAE del 5% no tiene rival en lo que a rentabilidad se refiere. No obstante, para poder acceder a él, Mediolanum fija que se deben contratar productos de inversión gestionados por ellos por el triple del valor de lo depositado. Es decir, si se aportan 2.000 euros, el mínimo, se deben contratar fondos de inversión u otros productos por valor de 6.000 euros.

El segundo depósito más rentable, el Depósito 4.0, también de Mediolanum, ofrece un 4% a cambio de domiciliar la nómina o pensión o de tener contratados otros productos de inversión por, como mínimo, 3.000 euros.

Renault Bank ostenta el título de tener el depósito más rentable entre aquellos que no piden a cambio ninguna condición extra en forma de vinculación con la entidad. Con unos límites que van desde el mínimo de 500, Renault Bank paga un 3,65% TAE a 24 meses.

Por su parte, la entidad BFF Bank, que opera con la marca Facto y bajo el paraguas del fondo de garantía de depósitos italiano, cuenta con un depósito a 12 meses que paga un 3,55%. Banco Finantia ofrece un 3,5% TAE a 12 meses en su modalidad no cancelable y un 3% en la que sí lo es. Pibank, con un 3,34% TAE a 12 meses, es uno de los pocos casos en los que no existe ni un importe mínimo. Myinvestor paga el 3% TAE a un año.

Más allá de España, en la plataforma de contratación de productos financieros europeos Raisin es posible ver ofertas de bancos italianos y portugueses a 12 meses con rentabilidades que alcanzan o superan el 4%. Los depósitos mínimos son de 10.000 euros.

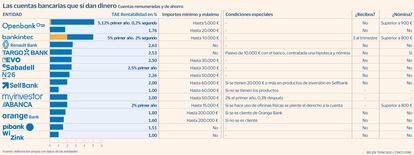

Cuentas remuneradas: hay vida más allá de no pagar comisiones

Si bien los depósitos requieren dejar el dinero parado durante un tiempo determinado, hay otras opciones de ahorro que otorgan una mayor liquidez. Pese a que los bancos venden el no cobro de comisiones en sus cuentas como una gran ventaja para los ahorradores, ya hay cuentas bancarias que no solo no cobran al cliente, sino que además le gratifican.

Es en este producto en el que más esmero están poniendo los grandes bancos para intentar ganar clientela. “El acopio de liquidez que ha realizado la banca española en los últimos años, el saneamiento de sus balances y el hecho de que dependa menos de grandes clientes en comparación con el resto de entidades europeas explica, en buena medida, que las entidades patrias tengan una menor necesidad de empezar a retribuir sus depósitos y que prefieran apoyarse en productos como las cuentas remuneradas, muchas de ellas sujetas a una importante vinculación y que, por tanto, permiten ganar a un cliente a mucho más largo plazo”, comenta al respecto Estefanía González, portavoz de Kelisto.

No obstante, de nuevo, al igual que sucede con los depósitos, los bancos más grandes son menos generosos con sus clientes que las entidades de menor tamaño. Con una excepción, Bankinter. Mientras que bancos como BBVA o Santander remuneran en forma de devolución de parte de recibos, como hace el primero, o de un pago único de 350 euros si se domicilia la nómina, como hace el segundo, la entidad dirigida por Dolores Dancausa ofrece un 5% de rentabilidad durante el primer año hasta 10.000 euros como máximo a sus clientes. Una vez pasado el primer año, la cuenta da un 2% TAE. A cambio, Bankinter pide domiciliar recibos y una nómina o pensión superior a 800 euros al mes.

CaixaBank, que tenía a comienzos de año una cuenta que incluía el regalo de un televisor o un 5% TAE hasta 5.000 euros, decidió no prorrogar su oferta más allá de junio. Por contra, Banco Sabadell también se desmarca de la tónica general entre las entidades principales y ofrece un 2,5% hasta 30.000 euros sin necesidad de domiciliar nómina o recibos.

Más allá de los grandes nombres bancarios, Renault Bank vuelve a aparecer en la parte alta también en el ranking de las cuentas remuneradas más rentables de España. La entidad paga un 2,63% TAE, no establece límites de remuneración ni tampoco pide nómina o domiciliación de recibos. Targobank ofrece un 2,53% TAE, pero para poder tener derecho a cobrar ese porcentaje obliga a tener un pasivo con la entidad de 10.000 euros y la nómina domiciliada. De nuevo, en el grupo de los que no piden vinculaciones, Evo Banco y su 2,5% TAE se aplican hasta un máximo de 30.000 euros.

Deutsche Bank también se sumó a la batalla por ganar nuevos clientes a golpe de remuneración con su Cuenta Más DB, aunque no compite directamente con las entidades antes citadas ya que dirige su oferta a una clientela con rentas más elevadas. La entidad bonifica con 30 euros al mes durante un año, lo que equivale a 360 euros anuales, a los nuevos clientes que domicilien su sueldo a partir de 2.000 euros mensuales. Además, remunera un 2% TAE el primer año los saldos iguales o superiores a 50.000 euros y hasta un máximo de 500.000 euros.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días