El bazar judicial del ‘revolving’: la ruleta de las sentencias de usura

Los tribunales difieren sobre el tope de interés permitido; Cádiz y Barcelona, las audiencias menos favorables al cliente

La disparidad de criterios de las audiencias provinciales para sentenciar como usurarios los intereses de los créditos revolving está generando sensación de desigualdad entre los abogados que defienden tanto a los clientes como a los bancos. La incidencia de estas decisiones judiciales es fundamental para un sector que mueve cerca de 14.000 millones de euros y que tiene dos millones de clientes que han contratado este producto hasta diciembre de 2021, según el Banco de España.

La litigiosidad sobre la consideración como usuarios de los intereses de las tarjetas revolving ha sido muy elevada desde el inicio de la comercialización de estos productos. La esperada sentencia del Tribunal Supremo del 4 de marzo de 2020 no resolvió esta conflictividad y ha provocado un aluvión de resoluciones contradictorias y de acuerdos no jurisdiccionales de las audiencias provinciales que interpretan de forma diferente lo que debe considerarse como interés notablemente superior al normal del dinero.

Jesús M. Sánchez, abogado especialista en derecho financiero y comunitario de consumo, reconoce que existe un “bazar jurisprudencial a la hora de aplicar la ley de usura, que ha crecido exponencialmente durante estos dos últimos años, generando una clara inseguridad jurídica en nuestro país y en el mercado financiero”.

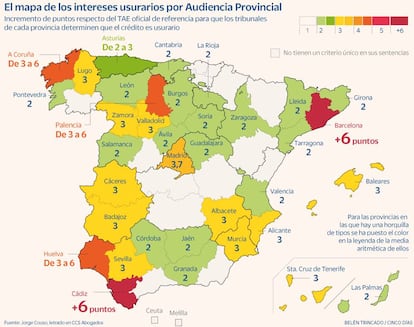

Cuando un ciudadano de Cádiz o de Barcelona pretende que los tribunales analicen si su crédito cumple los criterios objetivos de usura, deberá documentar que su TAE es superior en seis puntos al interés normal para créditos al consumo y tarjetas revolving que publica el Boletín Estadístico del Banco de España. Sin embargo, si demanda en Jaén, los jueces valoran que la TAE referencial se incremente en dos puntos para ser usura. En Madrid, donde tienen su sede la mayoría de los bancos, el diferencial que aplican los tribunales es de 3,7 puntos.

Jorge Couso, letrado en CCS Abogados, ha elaborado un mapa analizando la jurisprudencia y tratando de interpretar el criterio doctrinal sobre los intereses usurarios de las 52 audiencias provinciales. En su informe, el abogado ha detectado que “dentro del mismo órgano judicial hay discrepancias”, como ocurre entre las secciones cuarta y séptima de la Audiencia de Asturias, que califican estos créditos como usura si están respectivamente en dos y tres puntos por encima del interés normal.

Inseguridad jurídica

Las diferencias tan notables sobre los límites porcentuales para determinar la usura son “un síntoma grave de inseguridad jurídica. Para un ciudadano es incomprensible que en Barcelona o Cádiz su tarjeta revolving no sea usuraria con una TAE del 24 o del 25% y en Cantabria o Granada, sí”, critica el abogado.

Actualmente, 36 de las 52 audiencias provinciales mantienen un criterio orientador para calificar como usurario un crédito revolving. Los 16 tribunales restantes han emitido sentencias residuales sin conformar criterio, pero “suelen ser favorables al consumidor y fallan basándose en la sentencia del Tribunal Supremo sin más”, asegura Couso.

Mientras que 18 audiencias provinciales establecen la usura a partir de dos puntos sobre los tipos medios del Banco de España, 12 mantienen un diferencial a partir de tres puntos y 4 tribunales establecen la usura cuando se incrementa entre tres y seis puntos. Sin embargo, hay dos audiencias, Barcelona y Cádiz, menos sensibles con los clientes y consideran que es interés usurario a partir de seis puntos.

Jesús M. Sánchez cree que la solución vendrá del “legislador comunitario a través de la propuesta de directiva de crédito al consumo que prevé que los Estados miembros fijen límites máximos de los tipos de interés, la TAE y el coste total del crédito para el consumidor, regulando el tipo máximo de interés remuneratorio que se puede pactar en un crédito revolving”.

A falta de una legislación y una jurisprudencia clara, Daniel Sánchez, abogado de Sevilla, ha presentado un escrito al Defensor del Pueblo para que plantee recurso de amparo o de inconstitucionalidad y evite la diferencia de criterios sobre la usura ya que “vulnera la seguridad jurídica garantizada por el artículo 9º de la Constitución”.

El tope máximo que se puede pactar en un crédito revolving ya está regulado en varios países de la UE. En Portugal está en un diferencial sobre el tipo medio del 25%; en Francia es del 33%; en Dinamarca, del 35%; en Italia, un 25% más 4 puntos, y en Suecia es del 40%.

Nueva norma del Banco de España

Contratación. Las entidades de crédito deberán incluir desde el 9 de octubre un ejemplo representativo en la comercialización que realicen de los créditos revolving, según la Circular 3/2022 del Banco de España que desarrolla las obligaciones de información que han de facilitar las entidades a sus clientes al comercializar estos productos, tanto antes de la contratación como durante la vida del contrato. Previo a contratar un crédito revolving, la entidad debe facilitar un ejemplo representativo con información sobre el límite del crédito, el importe total adeudado, el tipo de interés aplicado y la TAE, el plazo de amortización y la cuota a pagar. Para calcular el ejemplo, se utilizará un límite de crédito de 1.500 euros con carácter general, salvo que el cliente haya solicitado otro importe.

Comunicaciones. La entidad financiera debe comunicar al usuario ejemplos de escenarios de ahorro y, si la cuota de amortización es inferior al 25%, se simulará el importe de las cuotas que se tendrían que abonar si esta se incrementase en un 20%, un 50% y un 100%. Además, tiene que informar al cliente de la cuantía total que acabará pagando, desglosando principal e intereses, e indicar la fecha en la que se terminará de abonar el crédito en cada uno de los tres escenarios. Esta circular puede reducir la alta litigiosidad de las tarjetas revolving, que, según el estudio jurisprudencial de 2021 elaborado por Asufin, fue del 108% con respecto a 2020.