Las emisiones de bonos consolidan su atractivo en un año convulso

Los diferenciales de crédito se han situado en mínimos históricos. Para 2026, se espera un aumento del 10% en el volumen de lanzamientos

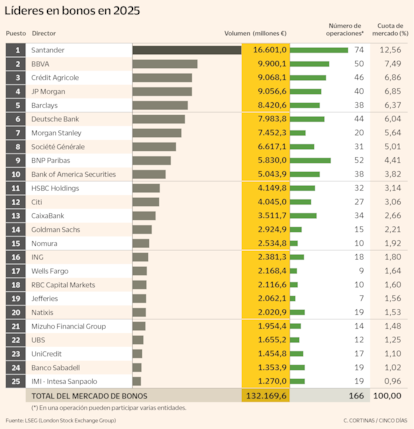

Los expertos coinciden en que el mercado de bonos español y europeo estuvo caracterizado en 2025 por su excelente rendimiento ligado a la progresiva compresión de los diferenciales de crédito y un contexto macroeconómico sólido. En JP Morgan lo describen como un año “intenso para los mercados, marcado por titulares persistentes sobre aranceles y tensiones geopolíticas”, pero en este contexto, “el mercado de bonos ha mostrado signos claros de fortaleza, con diferenciales de crédito que se han situado en mínimos históricos, y volúmenes récord de emisión”.

En Natixis creen que la combinación de la gran liquidez existente en el sistema, junto a las expectativas de recorte de tipos por parte de la Reserva Federal (Fed) y los buenos resultados empresariales, “con especial foco en lo que viene del sector tecnológico en Estados Unidos en torno a las enormes inversiones comprometidas”, ha propiciado que los mercados se hayan focalizado “en seguir mejorando en los tres trimestres que han seguido al ‘Día de la Liberación’ de principios de abril”.

Consulte aquí el pdf completo del Extra Bonos y Préstamos

El episodio provocó una ampliación de los diferenciales de crédito y correcciones significativas en los principales índices, “sin embargo, a medida que avanzaron las negociaciones comerciales y se moderaron las expectativas iniciales, el impacto fue absorbiéndose gradualmente y el mercado volvió a centrarse en los fundamentales”, explican en Barclays.

Durante el año hemos visto un cambio en los valores relativos de deuda en los principales países europeos. “La prima de riesgo de España frente a Alemania se sitúa ahora en niveles récord de 40 puntos básicos y con un diferencial negativo de 25 puntos básicos respecto a Francia”, recuerda Reyes Bóver, responsable de mercado de capitales Europa y crédito ESG, de BBVA. “Los inversores institucionales europeos reconocieron esta fortaleza y continuaron apoyando las emisiones nacionales, pese a un contexto de elevada volatilidad geopolítica global”, añade Sean Taor, responsable europeo de IG debt en Banco Santander.

Las previsiones para 2026 apuntan hacia “un crecimiento modesto, pero sostenido de las emisiones corporativas y públicas”, avanza Pablo Lladó, director de mercado de capitales de Crédit Agricole CIB. Para UniCredit, parece que estará marcado por la creciente divergencia entre las necesidades de capital o inversión que presentan unos y otros sectores. Así, “áreas estructuralmente fuertes, como los hyperscalers, vinculados a la inteligencia artificial, y las utilities, están destinadas a seguir concentrando el grueso del gasto en capital. La expectativa es de un alza del volumen de emisiones, que podría superar en un 10% el emitido en 2025”.

En el mercado de bonos corporativos investment grade, “prevemos una tendencia similar en 2026, con una correcta digestión de la oferta de mercado primario y con spreads estables y estrechos debido a la demanda inversora”, augura Manuel Puig, responsable de bonos corporativos IG de BNP Paribas en Iberia, mientras que Javier González, responsable de bonos de entidades financieras de BNP Paribas en Iberia, anticipa que “el momento excepcional del sector financiero español continuará a pesar de mostrar valoraciones muy comprimidas frente a otros emisores europeos con calificaciones crediticias más elevadas”.

Con respecto a los plazos, Fernando García, director de mercado de capitales de Société Générale, cree que “los largos serán los más favorecidos y la demanda seguirá firme, especialmente en investment grade europeo, donde los hogares y bancos continúan aumentando asignaciones a renta fija”. Sobre los riesgos, en MUFG resaltan que las necesidades de financiación para inversiones en IA de las empresas de EE UU “son sustanciales y, si estas comienzan a diversificar parte de esa financiación en el mercado euro, estos podrían llegar a afectar a los spreads de crédito europeos en general”.

Operaciones a destacar

- Verdes. Los volúmenes emitidos en formato sostenible han permanecido estables en 2025. “A pesar de toda la retórica anti-ESG que hemos visto en EE UU y que ha permeado en algunos partidos políticos también en Europa, el mercado de financiación sostenible ha acabado el año con volúmenes similares a 2024 tanto a nivel global como en España”, comentan en ING España & Portugal. “En Europa la credibilidad del segmento se ha mantenido reforzada por la entrada en vigor del European Green Bond Standard (EuGBS) en diciembre de 2024”, destacan en Goldman Sachs. En este contexto, España ha estado a la vanguardia gracias a que Iberdrola emitió en mayo de 2025 el primer bono verde del mundo en este formato y que la operación de la Comunidad de Madrid fue la primera de un subsoberano.

- Bancos. En el sector financiero, los expertos destacan las emisiones de AT1 de la banca española, “en especial Sabadell, reabriendo el mercado después de un mes de abril condicionado por las noticias de Trump. El emisor cumplió su objetivo de imprimir con un cupón muy competitivo, y siguió estrechando durante el año más de 100 puntos básicos récord en España y Portugal en 2025”, indican desde Deutsche Bank.

- Camp Nou. Desde Goldman Sachs mencionan que el Fútbol Club Barcelona anunció con éxito una emisión de 424 millones de euros en notas sénior. “Los fondos se destinaron a refinanciar una parte significativa de la deuda del proyecto Espai Barça originalmente emitida en 2023 para financiar la modernización y ampliación del Spotify Camp Nou, el mayor estadio de Europa”.