La nueva tasa de basuras, un quebradero de cabeza

La disparidad de criterios eleva la litigiosidad y su cobertura del 65% la hace deficitaria. Con un reciclaje que ronda el 40%, España sigue lejos del objetivo europeo para 2030

Bruselas lleva tiempo presionando para que los hogares europeos generen menos basura y reciclen más. No es tarea fácil. En 2018, el Ejecutivo comunitario publicaba una directiva que instaba a los Estados miembros a “recurrir a instrumentos económicos y otras medidas” para llegar a una tasa de reciclaje del 60% en 2030 y del 65% en 2035.

Para cumplir con ese mandato, el Gobierno español promulgó la Ley 7/2022, que entró en vigor el pasado mes de abril, y que obliga a todos los municipios a establecer una tasa específica por la recogida, transporte y tratamiento de los residuos municipales. La intención es que este gravamen refleje el coste real del servicio, mejore la gestión y aplique el principio de quien contamina, paga, y avanzar así hacia los objetivos europeos. España, con un nivel de reciclaje entorno al 40%, sigue muy lejos.

Siete años después de la orden de Bruselas y ocho meses después de la ley de reciclaje del Gobierno, persisten muchas incógnitas: los criterios de cálculo de esa tasa difieren entre municipios, no siempre está claro quién debe pagar ni tampoco cómo se determina la cuantía. Un vacío que está alimentando un creciente clima de incertidumbre y litigiosidad.

Los inspectores de Hacienda locales alertan de un agujero de 2.000 millones en la gestión de residuos

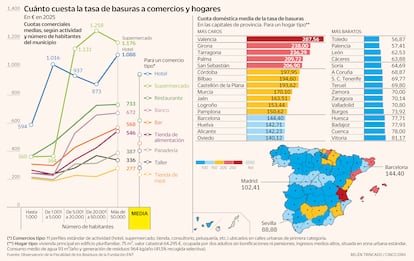

“Porque, ¿cómo se calcula lo que genera cada vecino o cada inmueble?”, plantea Juan Ignacio Gomar, miembro del comité de expertos de la Asociación Nacional de Inspectores de la Hacienda Pública Local (Anihpl). En las grandes ciudades, medir de forma individual lo que genera cada hogar resulta técnicamente muy complejo. Para sortear esa dificultad, los ayuntamientos están aplicando criterios indirectos y distintos entre sí, lo que provoca contrastes notables entre municipios. El Observatorio de la Fiscalidad de los Residuos, de la Fundación ENT, explica que la diferencia del recibo que se paga en Valencia (287,56 euros) y en Toledo (56,87) es la más amplia del territorio nacional y asciende a 231 euros.

Mientras la primera ha optado por hacer el cálculo en función del consumo anual de agua de la vivienda, la segunda lo ha hecho por una tarifa plana sin criterios diferenciados. Este mismo informe asegura que en el 27,7% de los municipios el importe se fija en función de la calle en la que se reside, en el 4,5% de los casos la tasa se vincula al valor catastral del inmueble, como es el caso de Madrid, mientras que solo en torno al 3% de los municipios se utiliza el consumo de agua como indicador indirecto de ocupación del hogar.

“Ninguno de estos criterios guarda relación directa con la cantidad de basura generada”, denuncia Rubén Sánchez, portavoz de Facua, una ONG que trabaja para la defensa de los consumidores. En este caso la entidad anima a reclamar y ofrece a quienes quieran hacerlo un modelo de recurso de reposición en su página web. “El problema no es la tasa de residuos en sí, sino que numerosos consistorios están optando por fórmulas fáciles de aplicar, pero injustas, que no distinguen entre quién recicla y quién no, y convierten la tasa en un instrumento meramente recaudatorio”, considera.

En los alquileres, el pago puede ser responsabilidad del inquilino si así lo estipula el contrato

Los expertos de la Anihpl señalan que, de hecho, la nueva tasa de basuras se ha convertido ya en el segundo mayor ingreso de muchos ayuntamientos, solo por detrás del impuesto sobre bienes inmuebles (IBI). “Falta transparencia en los consistorios”, añade Sánchez. “Muchas ordenanzas se aprueban sin memorias económicas que expliquen cuánto cuesta realmente este servicio”, insiste. A ello se suma que, en numerosos municipios, este servicio se ha financiado tradicionalmente a través del IBI, sin un desglose específico, lo que dificulta que la ciudadanía identifique cuánto paga en realidad por la gestión de residuos.

También hay que tener en cuenta las exenciones y bonificaciones aplicables a colectivos vulnerables o situaciones especiales. Por ejemplo, en la Comunidad de Madrid, los hogares con renta mínima de inserción (RMI) o que perciben el ingreso mínimo vital (IMV) están exentos, y se aplican reducciones para familias numerosas o propietarios de viviendas vacías que soliciten una tasa fija vinculada al valor catastral. En los alquileres, el pago puede ser responsabilidad del inquilino si así lo estipula el contrato; de lo contrario, corresponde al propietario. Las empresas deben abonar la tasa por sus locales, aunque algunas, como en Madrid, pueden acceder a reducciones del 90% si el establecimiento ha estado inactivo durante más de seis meses.

Para la Federación Española de Municipios y Provincias (Femp), “la prioridad es estudiar el impacto de la ley y reformarla con urgencia para establecer una regulación clara y homogénea, dejando que los ayuntamientos elijan el instrumento más adecuado para financiar el servicio y cumplir los objetivos europeos”. En esta línea, la Anihpl critica que la directiva europea no obligaba a implantar una tasa de basuras y que España es el único país que ha optado por esta figura que, además, apenas se menciona en un párrafo de la Ley 7/2022, sin desarrollo normativo, dejando los detalles técnicos al albur de cada consistorio.

La litigiosidad se concentrará en grandes ciudades y territorios con tejido empresarial y turístico

Por ahora, algunos municipios, como Leganés y varios de las Islas Baleares, han anunciado que no implantarán la tasa en 2025 porque “no saben cómo hacerlo”. Gomar añade que “no hay sistema de sanciones previsto, pero si la UE impusiera alguna multa, el Estado podría repercutirla a los ayuntamientos, aunque hasta ahora no se ha aplicado ninguna”.

Desde Cuatrecasas, el abogado especializado en litigación tributaria, Rubén Díez, advierte de que la nueva tasa de residuos presenta serias debilidades jurídicas. “Tras analizar multitud de ordenanzas municipales, creemos que en casi todas existen defectos que permiten impugnar tanto la ordenanza como las liquidaciones a los contribuyentes”, explica. Aunque no es posible cuantificar los recursos, prevé que la litigiosidad se concentre en grandes municipios y territorios con fuerte tejido empresarial y turístico, como Madrid, Comunidad Valenciana, Canarias o Baleares.

El despacho ya actúa en este ámbito. “Recomendamos impugnar directamente la norma municipal y, si no es posible, hacerlo de forma indirecta a través de las liquidaciones”, sugiere Díez. “Es un camino más largo, pero puede acabar igualmente en la anulación de la tasa y la devolución de las cantidades cobradas”, concluye. “Esto puede convertirse en una plusvalía II”, opina la Anihpl en referencia al impuesto municipal sobre el incremento del valor de los terrenos urbanos que fue parcialmente anulado por el Tribunal Constitucional en 2021 y obligó a muchos ayuntamientos a devolver millones de euros a los contribuyentes.

Agujero financiero

“Si finalmente hay que devolver esos millones, señalan los inspectores de Hacienda locales, serán muchos los ayuntamientos que se verán en apuros financieros. Según la asociación, los presupuestos aprobados para 2025 reflejan un gasto en gestión de residuos de 5.325 millones de euros, frente a ingresos por tasas de 3.488 millones, lo que deja la cobertura en el 65,5%, todavía muy lejos del coste real. Un desfase cercano a 2.000 millones de euros, por lo que, para cubrir el 100% de los costes, que exige la ley, los expertos auguran nuevas subidas.

Julio Barea, experto en gestión de residuos de Greenpeace España, sostiene que la directiva europea apunta al principio de “quien contamina paga” para desincentivar el despilfarro y que la tasa de basuras puede ser una oportunidad para avanzar en esa dirección, siempre que esté bien diseñada. De lo contrario, indica el experto, se traslada el coste al último eslabón de la cadena: la ciudadanía. Para que sea justa, esta tasa debe vincularse a la cantidad real de residuos generados y a la correcta separación de las distintas clasificaciones. “La ciudadanía no recicla, separa residuos”, recuerda Barea, y cuanto mejor se haga y menos “fracción resto” –la parte de los residuos domésticos que no se puede reciclar y que acaba en el contenedor gris– se produzca, menor debería ser el recibo.

Contenedores que se abren con una tarjeta identificativa, una solución para saber de quién son los desechos

Barea subraya que esto es viable y cita ejemplos en funcionamiento: municipios españoles donde la fracción resto solo puede depositarse en bolsas rojas de alrededor de un euro; modelos suizos, donde las bolsas de residuo mezclado tienen un precio elevado; o contenedores con tarjeta identificativa y pesaje individual en Cataluña, Baleares, Euskadi, Gijón y Oviedo. Además, avisa de que mientras las empresas no asuman el coste real del tratamiento de los envases que ponen en el mercado, una parte significativa seguirá recayendo en los ayuntamientos y en los ciudadanos.

“Si las empresas pagaran ese coste, las tasas municipales podrían ser más bajas”, sostiene, y defiende penalizar a quien más contamina y reforzar la reutilización mediante envases retornables, en los que el ciudadano no paga por el desecho porque son las empresas las que los recogen, lavan y vuelven a poner en circulación. Lo que parece claro es que, si quiere alcanzar los objetivos marcados por la Unión Europea, España necesita dar un salto definitivo en su gestión de sus residuos.

Cada cosa en su cubo

Cubo amarillo. Para los envases: botellas de agua y refrescos, envases de detergente, tarrinas de yogur, bandejas de plástico de alimentos, bolsas, latas y briks de leche o zumo. Tienen que poder vaciarse.

Cubo azul. Este es para papel y cartón, así que entran periódicos, revistas, folletos, sobres, cuadernos y cajas limpias de cereales, zapatos o galletas. Los papeles sucios o las fotos no van aquí.

Cubo verde. Exclusivo del vidrio: botellas de vino, cerveza o refrescos y tarros de conservas, mermeladas o salsas, sin las tapas, que van al amarillo. No confundir vidrio con cristal.

Cubo marrón. Restos orgánicos: comida cruda o cocinada, cáscaras de frutas y verduras, huevos, frutos secos, posos de café, bolsas de té o papel de cocina usado. No incluye excrementos de animales, aceites ni residuos químicos. Solo aquello que pueda convertirse en compost.

Cubo gris o negro. Para el resto. Incluyen pañales, compresas, mascarillas, guantes, bastoncillos, chicles, cerámica rota, arena de gatos y otros desechos no reciclables.

Punto limpio. Para objetos especiales: aparatos eléctricos y electrónicos, pilas, baterías, bombillas, pinturas, disolventes, aerosoles, muebles voluminosos, aceites o cápsulas de café.