Adiós curva de Phillips

La globalización y la liberalización de los mercados han erosionado la capacidad de negociación salarial de los trabajadores, lo que ha llevado a aplanar la relación entre inflación y desempleo

En 1958 el economista William Phillips publicó un influyente artículo, observando una relación inversa entre el nivel de desempleo y la variación de los salarios en el Reino Unido durante el periodo de 1861 a 1957. Poco después, Paul Samuelson y Robert Solow generalizaron esta relación para el conjunto de los precios de la economía: cuando el desempleo es alto la inflación se reduce, y viceversa. La curva de Phillips quedaba así acuñada, y desde entonces ha servido de brújula a economistas, inversores y analistas financieros para orientar la política económica y las decisiones de inversión.

Esta relación inversa entre inflación y desempleo tiene su lógica. Un menor desempleo se produce habitualmente como consecuencia de una mayor demanda de trabajo de las empresas, en momentos de bonanza económica. En este contexto, los trabajadores tienen capacidad de exigir mejoras salariales (bien en la negociación colectiva, o bien cambiando a otros empleos mejor remunerados). Esta presión salarial se puede terminar traduciendo en aumentos de los costes laborales y, en muchas empresas, en incrementos de precios de los productos finales. Por el contrario, un elevado desempleo −a modo de ejército industrial de reserva− conllevará una gran dificultad para obtener mejoras salariales y, con ello, una reducida inflación.

Este ha sido el prisma teórico bajo el cual se ha entendido la relación entre inflación y desempleo durante décadas, condicionando fuertemente la política monetaria y fiscal. Las autoridades económicas y monetarias debían supuestamente elegir un punto de la curva de Phillips: expandir la economía para aumentar el empleo, mientras esto no generase inflación o, por el contrario, aplicar austeridad monetaria para reducir los precios cuando esta inflación aparecía.

Ahora bien, ¿qué sucede si cambian las condiciones estructurales de la economía y la relación inversa entre desempleo e inflación descrita por la curva de Phillips deja de producirse?

Algunos economistas –como Milton Friedman− llegaron a plantear en el pasado que la curva de Phillips a largo plazo en realidad no existe, asemejándose a una recta vertical, debido a que los actores económicos tienen expectativas racionales y se adaptan perfectamente a la inflación. Es decir, da igual cuánto reduzca la autoridad monetaria el tipo de interés, o cómo de expansiva sea una política fiscal, que estas medidas no tendrán un impacto duradero en los niveles de empleo de la economía. Según Friedman, en estos casos trabajadores y empresarios adaptarían sus expectativas a los futuros niveles de inflación y deuda, y terminarían neutralizando con ello la política económica.

Lejos de esta fantasía de expectativas perfectamente racionales, en la vida real nunca hemos llegado a ver curvas de Phillips verticales. Ahora bien, lo que sí ha pasado en los últimos años es que hemos dejado de ver las tradicionales curvas de Phillips con pendiente decreciente y hemos empezado a ver un aplanamiento de esta curva.

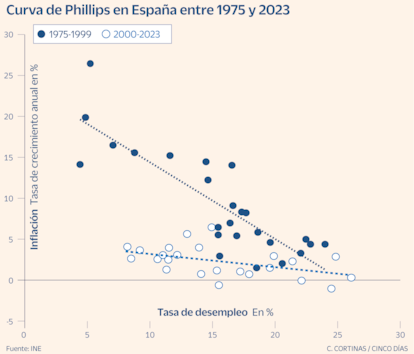

Valga como ejemplo el caso de España (muy similar al de otras economías de la OCDE). Tal y como podemos ver en el gráfico 1, la curva de Phillips de nuestra economía para el periodo de 1975 a 1999 fue una curva tal y como cabría esperar: elevados niveles de desempleo estaban asociados a una reducida inflación, y viceversa. Sin embargo, con el cambio de siglo esta relación parece desvanecerse y pasamos a observar una curva mucho más plana durante el periodo 2000-2023.

Este aplanamiento de la curva de Phillips significa que los cambios en los niveles de desempleo tienen ahora mucho menos impacto sobre la inflación que en el pasado. O dicho de otra forma: cuando la demanda de trabajo de las empresas es elevada y los niveles de empleo son altos, los trabajadores no parecen poder negociar hoy incrementos salariales similares a los de hace unas décadas.

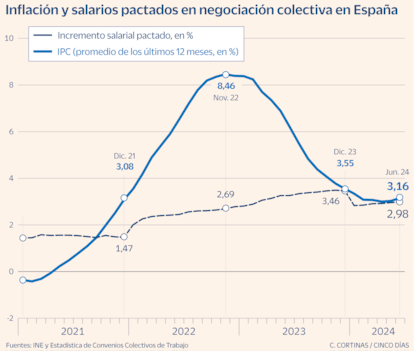

De hecho, el reciente periodo inflacionista en España es una prueba de esta realidad. A pesar de que nuestra economía presenta la menor tasa de desempleo desde hace 15 años, el crecimiento de los salarios pactados en la negociación colectiva no ha podido alcanzar durante los últimos años el ritmo de la inflación, tal y como puede verse en el gráfico 2. Esto ha llevado a una pérdida de capacidad adquisitiva de los salarios reales del 5% durante el periodo 2021-2023.

¿Cuáles son las causas que explican este aplanamiento de la curva de Phillips en muchos países de la OCDE? Diversas investigaciones apuntan al impacto que el proceso de globalización y la liberalización de los mercados de trabajo han tenido sobre la capacidad de negociación de los trabajadores, erosionándola.

En todo caso, y más allá de estas causas, las implicaciones para la política económica y para las decisiones de inversión financieras y empresariales son muy claras. Nuestra brújula ya no funciona como antes, dado que hemos entrado en un territorio de campos magnéticos alterados. Decisores de política económica, empresarios e inversores financieros necesitan incorporar nuevos mapas para navegar por nuevos mares.

Por ejemplo, hoy sabemos que las economías de la OCDE pueden mantener niveles de desempleo notablemente menores de lo que pensábamos, sin que esto conlleve aumentos preocupantes de inflación. También sabemos que los incrementos generalizados de precios no sólo ni principalmente se producen por excesos de demanda, sino que los shocks de oferta y la llamada inflación de conflicto —fruto de la pugna distributiva entre trabajadores y empresarios— son determinantes en los procesos inflacionistas, como el vivido recientemente.

En años recientes hemos comprobado asimismo cómo los tipos de interés, además de una variable monetaria, son un instrumento que modifica la distribución de la renta, produciendo con ello cambios en la demanda agregada y en el empleo distintos a los que tradicionalmente se asocian con los mecanismos de transmisión de la política monetaria. Y se ha hecho evidente, además, que la forma de luchar contra la inflación no pasa sólo ni necesariamente por subir tipos de interés, enfriar la economía e incrementar el desempleo. En determinados contextos, la política monetaria restrictiva es poco eficaz (y dolorosa), mientras que la regulación puntual de precios puede jugar un papel crucial.

No arrinconemos estos aprendizajes que tan útiles nos han resultado recientemente. Quizá decir “adiós” a la curva de Phillips sea demasiado atrevido pero, al menos, démonos un tiempo y digámosle “hasta luego”.

Nacho Álvarez es profesor de Economía Aplicada de la Universidad Autónoma de Madrid.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días