Crisis en el campo: ¿por qué protestan los agricultores de toda Europa?

Por lo menos en diez países del Viejo Continente los trabajadores del mundo rural se están manifestando, con el objetivo de que Bruselas replantee su política agraria y ambiental que, según ellos, perjudica la productividad y la rentabilidad en su sector

El campo europeo se ha levantado. Los agricultores de por lo menos diez países del Viejo Continente están organizando protestas, con el objetivo de exigir cambios en las políticas nacionales y europeas vinculadas al sector. Los motivos: el encarecimiento de su actividad económica, el aumento de las importaciones de productos desde países extracomunitarios, la “excesiva” burocracia y ciertas medidas vinculadas a la Política Agraria Común (PAC) y a la transición ecológica. En esta línea, la Unión Europea (UE) y los Gobiernos nacionales buscan alternativas para conciliar con los trabajadores y empresarios del campo, cuya insatisfacción está siendo capitalizada por los partidos extremistas y ultranacionalistas.

Los agricultores ya se han manifestado en ciudades como Berlín, París, Barcelona y Roma, bloqueando las carreteras y dificultando la entrada y salida de vehículos por las principales carreteras. En el territorio español, particularmente, se han registrado movilizaciones en al menos 10 comunidades autónomas. A modo de respuesta, Bruselas ha accedido a posponer algunas de las medidas ambientales (entre ellas, la de reducir el uso de pesticidas en un 50%), que según los agricultores les iban a perjudicar.

“Ha llegado el momento de forjar un nuevo consenso sobre alimentación y agricultura entre los agricultores, las comunidades rurales y todos los demás actores de la cadena agroalimentaria de la UE. Los agricultores, junto a la industria alimentaria, proporcionan a nuestros ciudadanos alimentos sanos y de alta calidad. Asimismo, realizan una contribución fundamental a nuestra economía, especialmente en las zonas rurales. También están haciendo un enorme esfuerzo para contribuir a nuestras transiciones colectivas verdes y digitales. Pero al mismo tiempo se enfrentan a una amplia gama de desafíos, que van desde el cambio climático hasta la inflación y los impactos volátiles en los mercados”, reconoció la presidenta de la Comisión Europea, Ursula von der Leyen en un comunicado oficial a finales de enero.

Asimismo, la líder del ejecutivo comunitario aseguró que los próximos meses se implementará un “diálogo estratégico” con expertos y representantes del sector agrícola. El objetivo es conciliar visiones sobre el futuro del campo y las políticas comunitarias.

A pesar de este repliegue por parte de Bruselas, las principales asociaciones del sector proyectan que las manifestaciones se mantendrán por lo menos hasta junio de este año, cuando se celebrarán elecciones al Parlamento Europeo. En esta línea, José Luis Miguel, director técnico de la patronal agraria española COAG, opina que su sector está pasando por un cambio acelerado sin apoyo de las instituciones. “Nos encontramos en un riesgo muy alto de no poder continuar con nuestra profesión. Las producciones son escasas, teniendo en cuenta que hay una necesidad de invertir y mejorar continuamente. Esto además sucede en el contexto de una normativa creada bajo un paradigma ambiental que deja a un lado las necesidades productivas, económicas y sociales de la producción agraria”, responde Miguel a CincoDías.

El portavoz de COAG opina que Bruselas tendría que reformar la política agraria y destaca que se deberían mantener los criterios de sostenibilidad, pero de una manera más equilibrada que garantice la seguridad alimentaria y el desarrollo económico en las zonas rurales. Además, enfatiza que los procesos para aplicar a estímulos o para realizar trámites europeos se tendrían que reducir, puesto que “los agricultores pasan más tiempo rellenando formularios que trabajando en el campo”.

Poco rentable

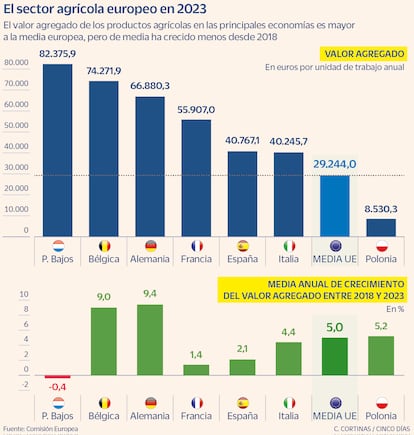

En general, los agricultores europeos consideran que el bajo retorno por sus inversiones complica su labor, pero si a esta situación se le añaden las mayores exigencias de Bruselas, se convierte en una situación insostenible. Si bien el valor agregado se mantiene relativamente alto en comparación con otras regiones del mundo, en las principales economías de la región la media anual de crecimiento de este factor desde 2018 se sitúa por debajo de la media de la UE. De hecho, la información más reciente de Eurostat revela que la productividad del trabajo agrícola disminuyó en un 6,6% en 2023, tras haber crecido cuatro años consecutivos. Esta caída llega junto a un hundimiento del 7,9% en el valor real de los ingresos del campo y junto a una reducción del 1,4% en el volumen de mano de obra agrícola en la región.

Según cifras preliminares de Eurostat, presentadas en diciembre, solo siete Estados registraron tasas positivas de productividad laboral agrícola en 2023, siendo Bélgica el país que mayor crecimiento reportó, con un 31%, seguido de España, con un 11,1%. Portugal se sitúa en el tercer puesto, con el 9,9%, seguido de Hungría, con un 5,5%, e Italia, con el 4,2%, En contraste, 19 países europeos registraron una menor productividad agrícola, siendo Estonia el que reportó las peores cifras (-57,9%), seguido de Suecia (-31,7%), Irlanda (-30,3%), Lituania (-30,2%) y Bulgaria (-28,6%).

“Nos ha afectado mucho el incremento de todos los costes de producción: desde insumos hasta energía y también la mano de obra. Nosotros dependemos principalmente de insumos de origen exterior. Por ejemplo, en la energía dependemos de los precios del petróleo, pero también en los fertilizantes y los piensos. Vemos que no se está teniendo éxito en el aprovisionamiento de estos recursos a precio razonable”, detalla Miguel.

La innovación también está descartada. El portavoz de COAG advierte de que la rentabilidad de las explotaciones también es “muy escasa para poder capitalizarla y generar inversión en las nuevas tecnologías”, principalmente en transformación digital y el uso de los datos en los procesos productivos. “Todas estas inversiones son muy importantes, pero actualmente no hay un excedente suficiente para poder realizarlas y garantizar la viabilidad de nuestro modelo a largo plazo”, lamenta Miguel.

Competidores externos

Otro factor determinante en esta crisis son las importaciones extracomunitarias. Por ejemplo, según las últimas cifras de Eurostat, en 2022, la UE importó 19.300 millones de euros desde Brasil en productos del campo, pesqueros y de alimentación y bebidas. “Brasil fue el principal origen de las importaciones de la UE de cultivos y productos agrícolas, el 15,1% de todas las importaciones europeas dentro de este grupo de productos, principalmente café, semillas oleaginosas y cereales”, afirman desde Eurostat.

En este contexto, en algunas partes de Europa (por ejemplo, Francia o Irlanda) ha surgido rechazo frente a un posible acuerdo comercial con Mercosur. Sobre todo, ciertos sectores critican que las importaciones extracomunitarias pasen por filtros menos estrictos que las europeas en materia de procedencia y estándares de producción.

“Lo que es incomprensible, y que yo mismo no sé explicar, es que impongamos reglas para lo que producimos en Europa, pero no dejemos de importar productos que no respetan esas mismas reglas y que vienen de fuera de Europa”, declaró el presidente francés, Emmanuel Macron, en una rueda de prensa a principios de este mes. Dicho esto, algunos miembros de las patronales consideran que la agricultura se ofrece como “moneda de cambio” para abrir mercados como el tecnológico o el de servicios.

Otro de los grandes competidores de los agricultores europeos es Ucrania, que después de Brasil es el segundo socio comercial europeo en materia de productos agrícolas. Según cifras de Eurostat, este país ha sido uno de los proveedores más importantes de cultivos y productos de este sector, así como de aceites y grasas vegetales o animales.

“El valor de las importaciones de la Unión Europea de cultivos y productos agrícolas procedentes de Ucrania se duplicó con creces entre 2021 y 2022; esto puede reflejar, en parte, el desvío de las exportaciones de cereales de Ucrania al resto del mundo y el aumento de los precios. Si se analiza con más detalle, más de un tercio (36,5%) de las importaciones de cereales de la UE en 2022 procedieron de Ucrania, mientras que este país también representó más de una décima parte de las importaciones de la Unión de semillas oleaginosas y frutas oleaginosas (16,9%), hortalizas y frutas (15%) y azúcares y artículos de confitería (10,6%)”, afirman desde Eurostat.

Cabe destacar que, según la Comisión Europea, el precio de los cereales también disminuyó drásticamente en comparación con 2022, lo que llevó al valor de la producción de cereales de la Unión Europea a disminuir de 80.600 millones de euros en 2022 a 58.800 millones en 2023, una merma de casi el 30% en solo un año.

Desde COAG, resaltan que las importaciones extracomunitarias son un problema de “primera magnitud”, ya que, en su opinión, “alteran la leal competencia” dentro de las fronteras europeas. “Estos productos entran con unos parámetros muy inferiores a los que se nos exigen a los agricultores europeos. Son aprovechados por las cadenas de distribución y los operadores hegemónicos para bajar precios y conseguir negociaciones favorables para ellos dentro de los mercados regionales”, asegura José Luis Miguel.

Dicho esto, el portavoz de la organización rural destaca que, para España, son los países del norte de África los que están generando desequilibrios en productos como la judía verde o el tomate ya que, desde su perspectiva, la mano de obra es más barata y no se respetan los estándares comunitarios.

Clima y demografía

Sin embargo, algunos de los factores que golpean al sector tienen su raíz en problemas mucho más grandes. Por ejemplo, se calcula que la sequía que ha afectado a España recientemente (y que para 2050 podría afectar al 70% del territorio) le ha costado 45 euros a cada ciudadano del país.

“La multiplicación de fenómenos climáticos extremos seguirá impactando el crecimiento de la productividad agrícola. Al mismo tiempo, disminuirá el consumo de carne de vacuno, de cerdo, de azúcar y de vino. Por lo tanto, el sector agrícola está experimentando ajustes para adaptarse al cambio climático y a las preferencias de los consumidores. También se supone que los costes de la energía y otros insumos se mantendrán por encima de los niveles anteriores a 2021 en el mediano plazo”, expresa un comunicado oficial de la Comisión Europea.

Por otro lado, la crisis demográfica también les está golpeando. Un informe publicado por Eurostat en diciembre señala que alrededor del 33,2% de los administradores de tierras agrícolas de la UE tienen 65 años o más, mientras que solo un 11,9% son menores de 40 años. Asimismo, en general, el número de administradores agrícolas disminuyó un 24,8% entre 2010 y 2020.

El mismo informe detalla que aproximadamente 8,7 millones de personas trabajan en la agricultura europea, lo que, según Eurostat, representa alrededor de un 4,2% del empleo total de la región. “A medida que el número de explotaciones agrícolas en la UE ha disminuido con el tiempo, también lo ha hecho el empleo agrícola. La proporción del empleo agrícola en la UE cayó del 5,6% en 2010 al 4,2% en 2020″, advierten desde la entidad.

¿Qué es la Política Agraria Común de Europa?

La Política Agraria Común (PAC) de la UE se lanzó en 1962 y se financia con cargo al presupuesto de la Unión. La PAC está diseñada como una asociación entre la sociedad y la agricultura que busca garantizar el suministro estable de alimentos y salvaguardar los ingresos de los agricultores, al tiempo que protege el medio ambiente, los paisajes rurales y la biodiversidad.

La financiación de la PAC representó casi una cuarta parte (23,6%) del gasto total de la UE en 2021. La partida de gasto más importante fueron los pagos directos (38.000 millones de euros), seguidos del desarrollo rural (13.700 millones) y las medidas de mercado (2.400 millones). Cuando se expresa en relación con la renta de los factores agrícolas de la UE a precios básicos (que miden los ingresos derivados de las actividades agrícolas que pueden utilizarse para la remuneración de los factores de producción propios y alquilados), la financiación de la PAC en 2021 fue del 30,2%, con variaciones considerables entre los Estados miembros de la Unión Europea.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días