Las empresas y familias sortean la inflación con menos nivel de deuda

El Banco de España constata que tras más de 500 días del conflicto de Ucrania, la riqueza financiera de los hogares españoles alcanza por primera vez un saldo de 2 billones de euros, el 2,9% más que hace un año

Pese a que 2022 pasará a la historia como el año del inicio de la Guerra de Ucrania, que puso contra las cuerdas a la economía europea y en consonancia a la española, sus efectos tras más de 500 días de conflicto, no han sido todo lo nocivo que se preveía.

El Banco de España publicó las cuentas financieras de la economía española, donde se pone de relieve como la riqueza financiera neta de las familias, no sufrió de una manera traumática los efectos de la inflación, que en los meses centrales de 2022 llegó a superar los dos dígitos.

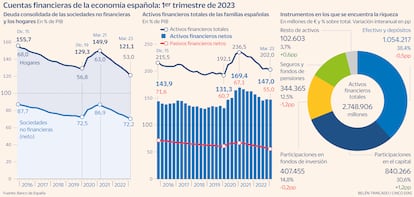

Más al contrario, esta riqueza alcanzó los 2 billones de euros por primera vez, al final del primer trimestre del año, tras un incremento del 2,9% interanual. Pero los datos positivos no finalizan aquí, ya que además, según reflejan las cifras del órgano regulador, su deuda se moderó hasta representar el 51,1% del PIB, en contraste con el 56,8% de marzo de 2022.

El crecimiento del PIB durante la etapa final de 2022, que cerró finalmente con un aumento interanual del 5,5%, provocó que los activos financieros netos de las familias cerrasen en el 147% del PIB, 9,9 puntos inferior a la de un año antes. El saldo total de activos financieros, compuestos por el dinero en efectivo, acciones, depósitos y valores en renta, alcanzó niveles máximos de 2,75 billones de euros, un 1,7% más que un año antes.

El Banco de España afirma que el ahorro acumulado no impulsará el consumo en lo que queda de año

Según los datos del Banco de España, este aumento reflejó una revalorización positiva de 15.300 millones de euros, además de una adquisición neta de activos financieros que fue de 31.900 millones de euros en los últimos cuatro trimestres.

La distribución por componentes del grueso de los activos financieros de los hogares se mantuvo en efectivo y depósitos, al suponer el 38,4% del total, situándose a continuación las participaciones en el capital con el 30,6% del total. Las participaciones en fondos de inversión con el 14,8% seguros y fondos de pensiones, el 12,5%.

Por lo que respecta a la deuda consolidada de las empresas, alcanzó los 1,648 billones de euros en el primer trimestre del ejercicio, un 1,7% menos en comparación interanual, pero un 2,3% superior al nivel de finales de 2019, antes de que comenzara la pandemia. En términos del PIB, la ratio indica una moderación del endeudamiento hasta el 121,1%, frente al 135,3% de marzo de 2022, situándose también por debajo del 129,3% de finales de 2019.

Reducción de la deuda

Solo la deuda consolidada de las sociedades no financieras se redujo desde los 972.300 millones de euros en el primer trimestre de 2022 a los 952.700 millones en marzo de 2023. En términos del PIB la ratio disminuyó desde el 78,5% en marzo de 2022 hasta el 70% a comienzos de 2023. El órgano regulador advierte en su nota que si se incluyese la deuda interempresarial, la ratio en marzo de 2023 sería un 89,9%, frente a 101,5% un año antes.

La deuda de los hogares, por su parte, se redujo de 703.800 millones en marzo de 2022 a 694.900 millones a comienzos de 2023. La ratio sobre el PIB disminuyó hasta el 51,1% en el primer trimestre de 2023, desde el 56,8% de un año antes.

Pesimismo a la baja

Merced a la significativa reducción de deuda de las empresas, el Índice de Confianza Empresarial (ICE) elaborado por el Instituto Nacional de Estadísticas (INE), confirma que las empresas han abandonado el pesimismo predominante desde el año pasado. Este indicador fue, de media, negativo. El Índice de Confianza Empresarial (ICE) armonizado aumentó en el tercer trimestre un 2,6%, ligeramente inferior al 2,7% del anterior.

Tras un saldo positivo de 3,4 puntos en el segundo trimestre de 2023 –diferencia entre aquellas empresas que esperan que el próximo trimestre irá peor que el presente, frente a los que opinan que irá mejor–, hay un 22,2% de empresas que piensan que el cierre del año será positivo, frente al 17% de compañías que opinan lo contrario y un 60,8% que opinan que continuará igual. Esto deja un saldo positivo de 5,2% para lo que queda de año.

En consonancia con estos datos, un mayor porcentaje de empresas también ha expresado que el periodo que finaliza ha sido positivo. Un 22,6% lo considera así, frente al 15,7% que opinan que ha sido desfavorable. El saldo de este trimestre, en el 6,9%, es el más alto de, al menos, los últimos dos años, destaca el INE.

Por sectores, el optimismo con respecto a los meses de verano tienen dos claros representantes. Por un lado, el sector transporte y la hostelería son los que afrontan con más optimismo los meses estivales, con un aumento de la confianza del 5,1% con respecto al trimestre anterior. El sector de la construcción es la otra industria que aumenta por encima de la media y se coloca en el 3% intertrimestral –la media se sitúa en el 2,6%–. Comercio e industria, aunque en tasas positivas, se colocan por debajo de la media con un 2,2% y un 2,1%, respectivamente.

Con respecto a la contratación, el 12,8% de las empresas espera aumentar su número de trabajadores, un 0,4% más que en el segundo trimestre. No obstante, también suben aquellas compañías que esperan disminuirá la contratación también han crecido y representan al 9,7% del total.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días