Los impuestos a la cerveza y el alcohol cierran 2022 con ingresos récord en más de 10 años

En conjunto, recaudan más de 1.400 millones de euros, el máximo de la serie histórica

El año 2022 dejó en España unos ingresos tributarios récord de casi 255.500 millones de euros, una cantidad sin precedentes impulsada principalmente por el comportamiento de impuestos como el IRPF (109.500 millones), el IVA (82.500 millones) o Sociedades (32.000 millones de euros). Por su parte, los impuestos especiales, que componen la cuarta figura impositiva más importante del país por volumen de ingresos, cerraron el ejercicio con una recaudación de unos 20.000 millones. Es una leve subida respecto al año anterior que se explica, en parte, por la buena marcha del consumo de alcohol.

Hay que tener en cuenta que otros tributos que se enmarcan en el grupo de los impuestos especiales, como el que afecta a la electricidad, han sido residuales tras las rebajas fiscales aprobadas por el Gobierno para aliviar a la población ante la escalada de los precios. Otros como el de los hidrocarburos o el tabaco han recuperado las cifras prepandemia.

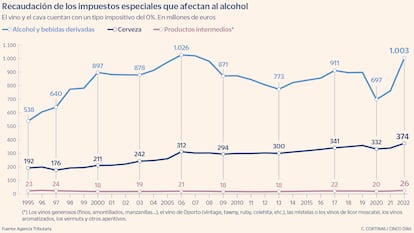

En el pasado año, los impuestos sobre el alcohol y las bebidas derivadas y los impuestos sobre los productos intermedios (entre los que se incluyen los vinos generosos o el vino de Oporto) alcanzaron cifras no vistas en más de 10 años. El primer grupo superó los 1.000 millones de euros y el segundo, los 26 millones. El gravamen sobre la cerveza, por su parte, registró ingresos récord en la serie histórica de la Agencia Tributaria que parte del año 1995, y llegó a los 374 millones de euros.

La única causa de estos repuntes “es la subida del consumo, porque los tipos impositivos no se han incrementado en estos años”, explica Natalia Hidalgo, abogada especializada en impuestos especiales y aduanas en NH Asesores. En 2021, tras el parón de la actividad provocado por la pandemia, los ingresos tributarios por el alcohol repuntaron, pero no lograron recuperar los niveles previos a la crisis sanitaria. En 2022, sin embargo, se han superado con creces los números de los años anteriores al Covid-19 y, en conjunto, los impuestos al alcohol superan los 1.400 millones de euros en recaudación por primera vez en la serie.

El sistema tributario español al alcohol, prosigue la abogada, cuenta tanto con tipos cero –como el que afecta al vino y al cava– como con gravámenes de mayor magnitud.

Dentro del ámbito objetivo de los impuestos especiales, añade, el mayor es la tasa sobre el alcohol y bebidas derivadas, con 958,94 euros por hectolitro de alcohol puro. En este grupo se encuentran, por ejemplo, los destilados.

Por debajo están los productos intermedios, con un tipo de 38,48 euros por hectolitro de grado alcohólico volumétrico adquirido no superior al 15% y con otro de 64,14 euros a partir de esta graduación. En este grupo están los vinos generosos (finos, amontillados, manzanillas…), el vino de Oporto (vintage, tawny, ruby, colehita, etc), las mistelas o los vinos de licor moscatel, los vinos aromatizados y los vermús y otros aperitivos.

Otro grupo es la cerveza. Este producto cuenta con seis tipos impositivos diferentes en función de su intensidad: desde los 2,75 euros por hectolitro con una graduación alcohólica entre 1,2% y 2,8% por litro, hasta 0,91 euros por hectolitro y por grado a partir de una graduación del 19%.

Los vinos tranquilos y espumosos y las bebidas fermentadas espumosas cuentan con un tipo cero, recuerda Hidalgo. Por eso, añade, el Estado tendría una mayor recaudación si decidiese gravar de alguna forma al sector del vino y el cava.

Todos estos tipos impositivos cuentan ya con varios años de andadura. Los que afectan al alcohol y derivados y a los productos intermedios datan del año 2016, mientras que los que afectan a la cerveza parten del ejercicio 2005. Por eso, la única razón del repunte de la recaudación es el aumento del consumo, recalca la abogada.

Por debajo de la UE

España es uno de los países de la Unión Europea con menor fiscalidad sobre el alcohol. Según las cifras recopiladas en el Libro Blanco para la Reforma Fiscal, presentado a comienzos de 2022 al Ministerio de Hacienda, España grava con 2,69 euros una cantidad de 700 mililitros con un 40% de alcohol, por debajo de los 5,13 euros de media de la UE y muy por debajo de los 14 euros de Suecia o Finlandia.

La tónica es similar con la cerveza. España tiene un tipo de 0,03 euros por cada 330 mililitros, también inferior a los 0,14 euros de media comunitarios. En el vino la diferencia es mucho más abultada. En España, el gravamen está totalmente bonificado mientras que el promedio en la UE es de 1,29 euros por cada botella estándar, de 750 mililitros. España, de hecho, podría recaudar unos 1.000 millones de euros más si gravase el alcohol al nivel europeo.

El nuevo impuesto al plástico despega

Los últimos datos de recaudación que ofrece la Agencia Tributaria no solo muestran cuál ha sido la tendencia del año 2022, sino que también sacan a la luz los números de los dos primeros meses del año 2023, el primero en el que está en vigor el nuevo impuesto especial sobre los envases de plástico no reutilizables. En enero y febrero este tributo ingresó 989.000 euros y 41,4 millones de euros, respectivamente. Según explica Natalia Hidalgo, “sigue habiendo muchas incertidumbres sobre la aplicación de este impuesto”. De hecho, estando casi recién nacido, “ya hay anunciada una modificación que en teoría va a simplificar y clarificar algunos aspectos, por lo que lo normal es que aún no se haya llegado a las cifras crucero de tributación”.

Por el momento, la base imponible de este gravamen, que también se incluye en el grupo de los impuestos especiales, está constituida por la cantidad de plástico no reciclado, expresada en kilogramos, contenida en los productos objeto del impuesto. El tipo impositivo aplicable es de 0,45 euros por kilogramo de plástico no reciclado y se contemplan diferentes penalizaciones con multas pecuniarias proporcionales al 50% de la cuota dejada de ingresar y un mínimo de 1.000 euros.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días