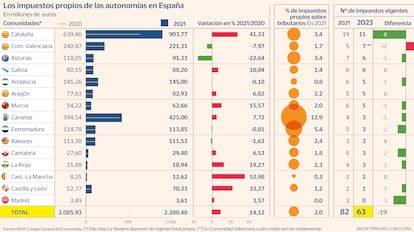

Las comunidades recaudan con 82 impuestos propios tan solo el 2% de sus ingresos tributarios

La nueva tasa estatal sobre residuos reduce hasta 63 los tributos autonómicos en 2023

Bingo, tierras infrautilizadas, viviendas vacías, vertidos en aguas litorales... Las comunidades autónomas cuentan con una variopinta batería de impuestos propios que gravan hechos sobre los que no actúan los estatales. En 2021 –último año para el que hay cifras de recaudación– había un total de 82 de estas figuras. En 2023 la cifra ha caído hasta 63, una bajada que principalmente se debe a la puesta en marcha por parte de Hacienda de la tasa sobre el depósito de residuos, un nuevo tributo de carácter estatal que ha obligado a las regiones a anular los impuestos propios que anteriormente gravaban esta actividad. El fuerte vaivén alrededor de estas figuras contrasta sin embargo con sus niveles de recaudación: un tímido 2% sobre el total de ingresos.

En 2021 los impuestos propios, tasas y cánones movieron unos 2.380 millones de euros en toda España frente a los 120.000 millones de ingresos tributarios totales, en los que se incluyen los derivados del IRPF o Sucesiones y Donaciones. La fotografía dejó acusadas diferencias regionales. Cataluña, con 19 de estas figuras, recaudó unos 900 millones, muy por encima de los 425 millones ingresados por los cinco impuestos propios de Canarias, la segunda autonomía en la clasificación. La que menos cobró fue Madrid, con apenas 3,5 millones. La comunidad central, de hecho, ha ido poco a poco reduciendo sus impuestos propios y a día de hoy es la única región que no cuenta con ninguno.

Todas las cifras están recogidas en el Panorama de la fiscalidad autonómica y foral de 2023, un documento elaborado por el REAF del Consejo General de Economistas y presentado la semana pasada. Los números, debido a la caída de impuestos propios a partir de 2023 y al aumento de la recaudación general, anticipan si cabe un menor peso de estas figuras sobre el total de ingresos tributarios.

Este año hay pocas novedades más allá de la disolución de las figuras regionales en pos del nuevo impuesto sobre los residuos. Cantabria es la única autonomía que ha creado una nueva figura con efectos inmediatos. Es el canon por la implementación en suelo rústico de parques eólicos y fotovoltaicos. La Comunidad Valenciana, por su parte, ha diseñado otras cuatro tasas sobre emisiones de dióxido de carbono y de gases de efecto invernadero y sobre grandes establecimientos comerciales y estancias turísticas. Sin embargo, entrarán en vigor entre 2024 y 2025. El resto de autonomías solo ha realizado algunas modificaciones sobre las figuras ya existentes.

La radiografía de 2023, por lo tanto, sitúa a Cataluña como la región con mayor volumen de tributos autonómicos, con un total de 11 sin incluir varios que han sido declarados inconstitucionales. Destacan algunos como el canon del agua, el impuesto sobre los activos no productivos de las personas jurídicas o el que atañe a las instalaciones que inciden sobre el medio ambiente.

Tras Cataluña se encuentran la Comunidad Valenciana, que con siete figuras penaliza por ejemplo la vivienda vacía, y Asturias y Galicia, cada una de ellas con seis impuestos propios. Algunos de ellos afectan a las fincas o explotaciones agrarias infrautilizadas o a los inmuebles en estado de abandono. Murcia, Aragón y Andalucía tienen cada una otros cinco tributos regionales de diversa índole.

Mosaico fiscal

El puzle de impuestos propios, además de dibujar un mapa lleno de contrastes, redunda en un trato fiscal dispar entre contribuyentes, dependiendo exclusivamente del lugar de residencia. Así, según muestran los datos del REAF con cifras de 2021, los ingresos que se reciben por parte de los ciudadanos por este concepto varían entre los 0,5 euros medios por persona en Madrid hasta los 195 euros por barba de Canarias o los cerca de 110 euros que se abonan en Cataluña y Extremadura.

Los economistas recuerdan que, en el caso del archipiélago, las cifras están distorsionadas debido a la clasificación como propios del impuesto especial sobre combustibles derivados del petróleo y del impuesto sobre las labores del tabaco, algo que obedece al régimen fiscal especial de las islas. Sin embargo, dejando a un lado la situación de Canarias, los asesores fiscales vienen insistiendo desde hace años en la necesidad de poner orden en la capacidad normativa que permite a las autonomías diseñar y deshacer impuestos, disparando o reduciendo la presión fiscal que afecta a los contribuyentes.

Según recoge el documento del REAF, y pese a la caída anotada en 2023, “el listado de impuestos propios de las autonomías no ha parado de crecer en los últimos años”. Así, insisten, estas figuras “aparecen y desaparecen” –aunque más que desaparecer suelen “dejarse sin efectos normativos” una temporada– sin que se pueda encontrar un patrón de comportamiento trasladable al conjunto de regiones.

Los asesores fiscales también parecen dudar de la efectividad de estas figuras, principalmente de las de carácter medioambiental. La recaudación, explican, “es tan exigua que probablemente, si realizásemos un análisis coste-beneficio, sería negativo, pues con mucha probabilidad la recaudación obtenida no cubre los gastos de gestión de los mismos”.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días