La gran batalla con la inflación será en el segundo semestre

El alivio en marzo es mayor del esperado, pero queda el efecto escalón del verano y los posibles efectos de segunda ronda en márgenes y salarios

El dato de inflación para el mes de marzo publicado el pasado jueves, tal y como se esperaba, no ha sido indiferente para nadie. Del mismo dato de IPC pueden extraerse hasta tres análisis diferentes, todos ellos complementarios, pero que dificultan para el lego en la materia comprender qué está pasando y, especialmente, qué puede pasar a partir de ahora.

En todo caso, el guion escrito hace meses se va cumpliendo, mostrando un ajuste importante en interanual, un posible pico en la subyacente y, aquí está la grata sorpresa, una dinámica algo mejor de lo esperado en el dato mensual. Todo ello contenido en una sola cifra. Se impone, pues, detenerse y evaluar cada cuestión por separado para luego proyectar, a partir de este punto, qué esperamos.

Empecemos por la interanual. Ésta, muy condicionada al efecto base, ha dado la gran “sorpresa”. La caída desde el balcón del 6% hasta el 3,3% en tan solo un mes refleja, en buena parte, una evolución mucho más moderada de los precios en su conjunto desde el final del verano, tal y como se iba avanzando. El gran aumento de precios de marzo de 2022, presente hasta el jueves en las cifras del crecimiento interanual, ha desaparecido; ha sido purgado del cálculo, dejando más peso en dicho cálculo a los incrementos mucho menores experimentados desde agosto. Ya solo falta esperar que los meses de abril y junio ayuden algo más. Por lo tanto, como siempre he explicado, este ajuste tan sorprendente sólo refleja algo que sabíamos: es una constatación del pasado en una cifra que emerge por la mera construcción y diseño de este tipo de tasa.

Vayamos a la intermensual. Ésta aumenta cuatro décimas, lo que dado lo previsto y el consenso imperante antes de la publicación del dato es ligeramente inferior a la esperada. Esta cifra es menor a la media de los meses de marzo de años anteriores a la pandemia, lo que nos permite colocarnos, de momento, en una senda optimista para la inflación. Así, es cierto que los precios aumentaron en marzo, pero dicho aumento no tuvo nada de excepcional.

Ahora bien, este aumento moderado es el resultado de aportaciones muy diferentes de los precios que, en ningún modo, nos debe llevar a la conclusión de que hemos entrado en un mar de tranquilidad. No cabe duda que los combustibles y la energía, una vez más, habrán ayudado aportando décimas en negativo. Pero otros precios habrán aportado crecimiento, por lo que ese 0,4 es solo una media en una más que probable muestra de precios con una elevada variabilidad. Solo cuando se publique el dato definitivo en dos semanas seremos conscientes de lo que ha ocurrido en las tripas del cálculo para poder tener un análisis más completo. Sin embargo, es obvio que mejor un aumento de cuatro décimas que otro de nueve.

Finalmente tenemos la subyacente. Ya saben que soy algo beligerante respecto a la cifra por la que el INE mide este grupo especial de IPC. Hay que recordar que en esta definición se incluyen precios de alimentos elaborados, lo que no tiene mucho sentido cuando hablamos de subyacente. La sequía, por ejemplo, influye en este dato, lo que obviamente no es lógico cuando queremos medir la tendencia de los fundamentales de los precios.

El problema es que, hasta mediados de este mes de abril, no sabremos exactamente qué sigue aportando a esa cifra. En todo caso, el dato, una vez más, no ha sido tan malo como podríamos haber esperado y parece que la subyacente habría alcanzado un máximo en el mes de febrero. Ahora matizaré esta esperanza.

Así pues, y aunque esta última cifra sigue siendo excepcionalmente incómoda y preocupante, cerramos el primer trimestre mejor de como lo empezamos en términos de inflación. La preocupación surgida de los datos de enero y febrero toma un respiro con los de marzo. La senda que ha decidido seguir la interanual es la que hace unas semanas definía como optimista. Así pues, nos vamos con estos datos algo más relajados a las vacaciones de Semana Santa.

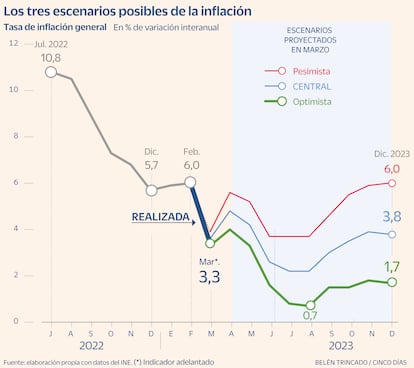

Pero a todo está análisis hay que añadir otras muchas cosas que decir y contar. Como pueden ver en la gráfica que reproduce la publicada en esta misma columna el pasado 6 de marzo, el mismo efecto base que ha ayudado a recortar la inflación hasta el 3,3 fácilmente hará que esta pueda rebotar en cuando lleguemos al calor veraniego. Pero dicho rebote, que es una mera cuestión matemática, como el gran ajuste del jueves, no es neutra en términos de política y reacción de agentes, por lo que será tanto más peligrosa cuanto mayores puedan ser los efectos en algunos fundamentales que podrían ayudar a que la inflación tarde mucho más en dejar de ser un episodio costoso.

Sabemos por los datos de la Agencia Tributaria que tanto los márgenes como los salarios empiezan a elevarse en tasas máximas en estos primeros meses de 2023. La posibilidad de que antes de que expurguemos el efecto base seamos testigos de una aparición de los efectos de segunda ronda no es baladí. El mercado de trabajo muestra tensiones, a pesar del 13% de paro y algunos sectores como el agrícola y ganadero (con fuertes aumento de precios en origen y de márgenes en las explotaciones) o la hostelería amenazan con seguir calentando el ambiente. Ni mucho menos hemos ganado la guerra a la inflación con los datos de marzo, solo hemos ganado una batalla.

Así pues, todo está por ver. Si finalmente la dinámica de revisión de precios, tanto de productos como de servicios y del mercado de trabajo se han “habituado” a un contexto de subida de precios, la inflación seguirá siendo superior a la que entenderíamos como la del objetivo del Banco Central Europeo. Este dato de marzo, cuyo ajuste interanual se va a repetir en buena parte de Europa, podrá abrir una ventana de aire fresco para el responsable de la política monetaria, pero sin que éste pierda de vista la necesidad de no dar la batalla por pérdida. Para nosotros, los Campos de Pelennor son el segundo semestre de este año.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días