El Banco de España se come unos 10.000 millones de patrimonio tras el pago a las entidades por sus depósitos

El supervisor, que hace un año y medio cobraba por este montante, abonó 8.200 millones al sector en 2023

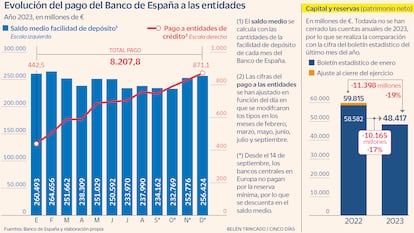

El Banco de España ha atravesado un 2023 enrevesado por el viraje de la política monetaria del Banco Central Europeo (BCE) en su batalla contra la inflación. De forma resumida, al supervisor le ha repuntado su factura de intereses a las entidades de crédito, mientras que sus ingresos por la deuda que posee no han crecido a igual ritmo. Es decir, se ha producido un desfase temporal en sus cuentas que deberá cuadrar vía reducción de patrimonio neto y provisiones. El desajuste se sitúa entre unos 10.000 millones y 11.400 millones de euros, a falta de cerrar las cuentas del ejercicio.

Esta cifra es la que resulta entre el capital y reservas anotado en diciembre de 2023 —según figura en el boletín estadístico de enero— y el valor registrado un año antes —en el mismo boletín y en las cuentas anuales de 2022—. Las fuertes subidas de tipos se han trasladado al interés que se abona a la banca por sus depósitos, lo que ha incrementado de forma notable los gastos del supervisor. Mientras, sus ingresos crecen mucho más despacio porque está atrapado hasta su vencimiento en deuda pública con baja rentabilidad —lo comprado en los últimos años se adquirió con tipos muy bajos—. Una diferencia entre entradas y salidas que tardará unos años en equilibrarse.

Esta situación no es única de España. En realidad, la mayoría de bancos centrales del Viejo Continente se encuentran en esta encrucijada. Y no se trata de una situación alarmante por el nivel de provisiones con el que cuenta —tenía casi 33.600 millones el pasado noviembre— y porque su objetivo no es tener beneficios, sino la estabilidad de precios. Eso sí, el desfase tendrá un coste para las arcas públicas de unos 2.000 millones de euros anuales, lo que abonaba el supervisor de sus beneficios cada año. Según figura en el boletín mensual, el Banco de España cerró diciembre con 48.417 millones en capital y reservas. Esta cifra es provisional y habrá cambios al regularizar los últimos ingresos y los ajustes propios del cierre del ejercicio, como ocurrió hace un año.

Por partidas de gasto, la retribución a la banca española por sus depósitos en las cuentas corrientes del supervisor es responsable del grueso del repunte. En concreto, según los cálculos de este diario con las cifras publicadas por el Banco de España, el organismo pagó el año pasado algo más de 8.200 millones por este concepto. El sector financiero ha aprovechado así el cambio de la política monetaria para recibir una retribución por ese montante varado, que contrasta con lo que ocurría antes de verano de 2022, cuando incluso tenían que pagar el 0,5% de la cantidad depositada.

“El sistema financiero es un sistema circular en el que los bancos son pasivos, en el sentido de que no tienen capacidad para decidir ni los tipos de intervención ni la liquidez en el sistema, que son prerrogativas del BCE”, explican fuentes financieras a este respecto. Es decir, se trata de una herramienta más de las que tiene el organismo que dirige Christine Lagarde para marcar su política monetaria. Y las entidades pueden utilizar esta opción o no. “Si el banco le presta al cliente minorista lo hará al mismo tipo o mejor. No es que los bancos ganemos mucho porque el BCE nos paga. Si no lo depositamos ahí, se lo prestaríamos a otros”, zanjó Ana Botín, presidenta del Santander, durante la presentación de resultados anuales.

Sobre esta cuestión hay matices. Por ejemplo, el freno de la demanda de crédito, que hace que el sector financiero español tenga incluso más depósitos que préstamos concedidos. Un exceso de liquidez que limita las alternativas de donde colocar ese dinero. Además, si lo destina a créditos, eso consume capital, algo que no ocurre con lo depositado en los bancos centrales. Aunque también es cierto que lo podría usar para comprar deuda pública, que ofrece rentabilidades altas, o prestarlo a otras entidades. “Los bancos mantienen reservas en la facilidad de depósito porque no hay demanda para el crédito desde el sector privado o porque la necesaria prudencia los limita para no asumir un riesgo mayor”, añade otra fuente financiera.

Reserva mínima sin remunerar

El BCE, en su estrategia monetaria, ha realizado cambios sobre la retribución de la reserva mínima. Esto es, el 1% exigido del pasivo de la banca, normalmente los depósitos de los clientes. En concreto, el Eurogrupo decidió que desde mediados de septiembre los bancos centrales no paguen intereses por esa parte de sus depósitos. Así, el tipo que ha abonado el supervisor español al sector en la recta final del ejercicio no se aplica al total, sino a la cifra una vez se descuenta la reserva mínima.

En las últimas reuniones del organismo ha estado sobre la mesa la posibilidad de aumentar el porcentaje de ese mínimo exigido. Se habló de elevarlo al 4% del pasivo de la banca, aunque fuentes del mercado consideran que si se realiza un incremento será más moderado. “Cada punto que pueda subir la reserva mínima nos costará unos 170 millones de euros”, calculaba José García Cantera, director financiero del Santander, en la pasada presentación de resultados.

En el sector hay división de opiniones. Por un lado, están los que creen que es una buena forma de frenar este pago de intereses a la banca. Mientras que otras fuentes financieras sostienen que “sería retroceder varias décadas” en la instrumentación de la política monetaria.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días