Servihabitat, Hipogés, Haya.... puzzle de fusiones en un sector de 215.000 millones

El sector de la gestión de activos tóxicos procedentes de la banca espera una concentración en un entorno de reducción de márgenes. Las empresas industriales podrían sustituir a los grandes fondos

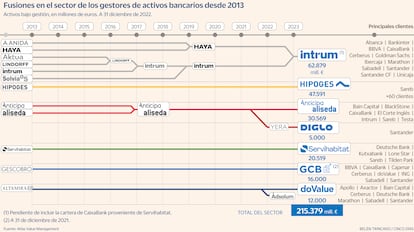

El sector de los gestores inmobiliarios de activos bancarios, o servicing en la jerga del sector, espera relevantes movimientos de concentración en los próximos meses. De momento, el fondo estadounidense Lone Star ha puesto a la venta Servihabitat y KKR ha hecho lo propio con Hipogés, en dos transacciones que pueden reconfigurar un sector que gestiona alrededor de 215.000 millones de euros (ver gráfico), según cifras de la consultora Atlas Value Management.

El último movimiento que está en el mercado y se puede despejar en las próximas semanas es el intento de venta de Servihabitat (donde Caixabank controla todavía un 20%) por una cifra que ronda los 70 millones de euros. En el mercado suenan doValue y Pollen Street (dueño de Finsolutia) entre los posibles interesados. Sería un paso más hacia la concentración.

Este sector nació de los propios bancos tras la crisis financiera de la pasada década, ya que necesitaban empresas que gestionaran sus crecientes y enormes carteras de activos inmobiliarios adjudicados (REO) y créditos fallidos (non performing loans o NPL). El siguiente paso fue el traspaso de estas empresas y los portfolios de las entidades financieras a fondos. Fue el paso, por ejemplo, de Blackstone, que compró a Santander la cartera de Popular y el servicer Aliseda; Cerberus cerró el trato con BBVA y se hizo con Anida; Lone Star hizo lo propio con Caixabank, por lo que heredó Servihabitat; o Cerberus ganó Haya Real Estate tras engullir el ladrillo tóxico de Bankia.

José Masip, socio de la consultora Atlas Value Management, explica que tras la fusión de bancos (Santander-Popular; Unicaja-Liberbank; y Caixabank-Bankia) ahora llega el turno a las empresas que gestionan los activos procedentes de la banca y que en gran parte están en manos de fondos como Lone Star, Blackstone o Cerberus. “Los servicers nacieron de las entidades financieras para dar solución a la problemática que hubo en su momento. La concentración de la parte bancaria, lógicamente, lleva a la concentración en el mercado del servicing”, afirma. “Es inevitable”.

Pedro Valle-Domingues, responsable de crecimiento y nuevos negocios de doValue, cree que la cuestión es que, 15 años después, gran parte de los créditos fallidos y adjudicados que se generaron ya están subsanados y, por otro lado, hay pocas entradas de activos inmobiliarios desde un sector bancario más saneado. “Al mismo tiempo, los grandes contratos de servicing van llegando a su término y los nuevos tienen condiciones económicas de mercado mucho más ajustadas”, afirma.

El primer gran movimiento en los últimos meses fue la compra de Haya a Cerberus por parte de Intrum, que se ha convertido en el gran consolidador, tras agrupar también a Aktua, Lindorff, Solvia y Anida. El siguiente fondo en poner a la venta otro servicer, desde este verano, fue KKR, que encargó a Alantra el traspaso de Hipogés. Y le siguió el reciente movimiento de Lone Star con Servihabitat, en una transacción encargada a Mediobanca y que se desconoce si despertará el interés suficiente en el sector tras perder sus grandes contratos de Sareb y de Caixabank.

Salida de los fondos

“Estamos viendo la salida de los fondos de inversión de algunas de estas empresas, porque ya han culminado su ciclo y están tomando el relevo los inversores industriales”, asegura Masip. Por ejemplo, es el caso de la empresa sueca Intrum, referente industrial de la gestión de créditos dudosos y de activos adjudicados. “Un factor adicional que explica la concentración actual es que la mayor parte de servicers están en manos de inversores, que no tienen una vocación industrial a largo plazo y, por tanto, no tienen una voluntad de permanencia en el capital” de estas compañías, coincide, por su parte, Valle-Domingues, de doValue, que es otra de las empresas que pueden ejercer un papel de integrador.

Entre los gestores relevantes también destaca Diglo, una escisión impulsada por Santander para gestionar sus propios activos bancarios que hasta entonces estaban administrados por Aliseda (donde la entidad financiera cuenta con participación minoritaria y Blackstone es el socio mayoritario). La gestión de Aliseda y Anticipa es conjunta, en manos de Blackstone. Otra de las empresas relevantes es Gescobro, de Cerberus, con activos en gestión valorados en más de 16.000 millones.

“Durante esta última década, hemos ejercido un papel fundamental para ayudar a los bancos gestionando las carteras de activos y préstamos con garantía inmobiliaria”, cuenta Eduard Mendiluce, consejero delegado de Aliseda/Anticipa. “Ahora el escenario es diferente. El número de bancos que operan en el mercado se ha reducido tras las distintas fusiones y el sector de la gestión de activos va a tener que ajustarse”, agrega. “Los jugadores que se queden tras este proceso de consolidación van a tener que ofrecer, como es ya el caso de Anticipa/Aliseda, servicios de mayor valor añadido, como la rehabilitación de viviendas y edificios para conseguir la mejora de la eficiencia energética”, recalca.

El cambio de Sareb

Gran parte de la situación actual del sector tiene como origen el cambio de gestores por parte de Sareb. Ganaron Aliseda/Anticipa e Hipogés y perdieron Haya y Solvia (ambos en Intrum ahora) y Altamira (conocida en la actualidad como doValue). Esos contratos, además, incluían un recorte notable en las comisiones cobradas por estas empresas. Igualmente ocurrió meses después con CaixaBank, que prescindió de Servihabitat y fichó a Intrum y Azzam (Azora).

Masip, de Atlas, describe que la decisión de Sareb ha impactado en una disgregación de la cadena de valor, es decir, antes se buscaba la gestión integral, por eso tenían sentido los grandes servicers. “A partir de la cartera de Sareb y lo hemos visto con la cartera de CaixaBank, se busca más nicho de mercado, más especialistas en algunos aspectos de la cadena de valor y menos visión integradora. Es a lo que estas empresas van a tener que enfrentarse, primero a ser eficientes y segundo a la especialización”.

Coincide en esa opinión Valle-Domingues, de doValue: “Sareb es una muestra más de que los antiguos contratos de servicing no van a volver: ni grandes volúmenes, ni tanto inmobiliario ni tantos márgenes”. Además, afirma que la decisión del banco malo también puso de manifiesto la excesiva oferta de servicing en el país, con demasiada infraestructura para un negocio menguante. “Es evidente que la concentración seguirá hasta que la infraestructura de servicing se ajuste a la realidad del negocio actual, sobre todo en la parte de servicing inmobiliario”, considera.

“Asistiremos a un redimensionamiento del sector, para adaptarse precisamente a ese menor número de players en el sector financiero. Como decía, el desafío es claro: hay que ofrecer servicios de valor añadido en este nuevo ciclo”, prevé Mendiluce.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días