Los grandes del ‘delivery’ priorizan ahora la rentabilidad tras perder 12.000 millones en dos años

Delivery Hero, Just Eat y Deliveroo buscan ajustes tras años de crecimiento sin freno

Los años de crecimiento a cualquier precio ya se han acabado en el sector del reparto de comida a domicilio. Los grandes operadores buscan cómo superar la indigestión provocada por las multimillonarias inversiones realizadas para ganar tamaño en un sector tan competitivo como, hasta la fecha, deficitario.

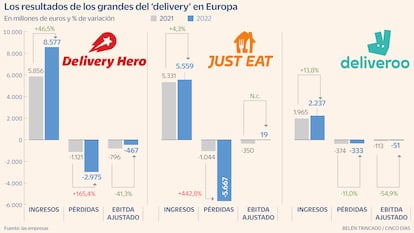

Así lo ponen de relieve los resultados de empresas como Delivery Hero, Just Eat o Deliveroo, referentes del sector a nivel europeo. Estos tres operadores acumularon unas pérdidas netas de 9.000 millones de euros en 2022, que se elevan a 12.000 si se suma 2021. En el último ejercicio, Just Eat ha encabezado los números rojos con una pérdida de 5.667 millones, a los que se suman los 3.000 de Delivery Hero. Deliveroo, que ha salido de países como Alemania, España o Países Bajos para mejorar su rentabilidad, perdió 333,1 millones.

Abultadas cifras provocadas por una doble circunstancia: su operativa corriente no es rentable, y las inversiones realizadas en los últimos años se han demostrado excesivas. Este último factor explica, por un lado, las milmillonarias pérdidas de Just Eat y Delivery Hero.

La primera se anotó deterioros de 4.500 millones sobre el valor de Grubhub, plataforma estadounidense que compró en verano de 2021 por más de 7.000 millones y que, un año después, puso en venta. La compañía sigue buscando comprador. Del mismo modo, se apuntó otro deterioro de 275 millones tras vender su participación en la brasileña iFood.

Por su parte, Delivery Hero se anotó más de 700 millones en devaluaciones en los fondos de comercio de algunas de sus participadas, y otros 631 por deterioros en sus inversiones empresariales.

Costes

La pandemia disparó la demanda del delivery en 2020, y los operadores, en un mercado de gran liquidez y tipos de interés mínimos, se lanzaron al mercado en busca de adquisiciones, al tiempo que ampliaban sus estructuras corporativas. Unos crecimientos que no se han mantenido una vez finalizada la crisis sanitaria.

“El Covid fue un verdadero viento de cola, y quisimos aprovecharlo en 2020 y 2021. Pero creo que contratamos a mucha gente demasiado rápido”, reconoció hace unas semanas Will Shu, consejero delegado de Deliveroo, que en febrero anunció el despido del 9% de su plantilla. “En la pandemia vimos un periodo de crecimiento excepcional, y la salida de la misma ha resultado en una caída en los volúmenes de pedidos”, analizó su homólogo en Just Eat, Jitse Groen, en marzo. Esta, por ejemplo, registró crecimientos del 500% durante la pandemia. “El foco fue en crecer rápido y asegurar que podíamos atender la demanda”, dijo el responsable de operaciones, Jorg Gerbig.

Ese viento de cola no fue utilizado para impulsar una rentabilidad que hoy sí es un objetivo prioritario, a la vista de que ya no existe tanta predisposición por parte de los inversores para cubrir con nuevos fondos las pérdidas que genera el negocio.

Solo en 2022, Delivery Hero quemó 688,8 millones de su caja para financiar su operativa. Just Eat, 423 millones, y Deliveroo, 272. Solo Just Eat cerró el año con un ebitda ajustado positivo por 19 millones, y tiene el objetivo de llegar a los 225 milones en 2023, aunque esta variable no incluye elementos extraordinarios.

“Tenemos palancas para impulsar la rentabilidad”, aseguró este jueves el director financiero de Delivery Hero, Emmanuel Thomassin.

Esas palancas son comunes en los tres operadores, como muestran las últimas presentaciones financieras publicadas. Y pasan por actuar tanto por la vía de los ingresos como la de los costes.

En el primer punto, elevando las comisiones que las plataformas cobran a los restaurantes que se unen a las mismas, y también los importes cobrados por los envíos a los usuarios, subiendo, por ejemplo, los importes mínimos para pagar menos costes, con lo que la cesta media sube.

Otro punto es la eficiencia de cada envío, lo que pasa por llevar más pedidos por repartidor, aunque vaya contra la velocidad del servicio. Si se quiere recibir antes, habrá que pagar más. “Esa es una pregunta para los clientes: si están dispuestos a pagar más por tener la comida muy, muy rápido. Pero a medida que crecemos, apilar pedidos se vuelve cada vez más importante”, dijo este jueves Niklas Ostberg, CEO de Delivery Hero.

Y otro punto común es la reducción en los gastos de márketing. Estos son una parte relevante de la partida de costes: el grupo alemán destinó 1.465 millones a esta partida en 2022; Just Eat, 735, y Deliveroo, más de 500. En esas cantidades se incluyen, por ejemplo, las promociones y descuentos a las cadenas de restauración más populares. A la espera de que estas medidas surtan o no efectos, ninguno de los operadores prevé, al menos a medio plazo, alcanzar beneficios netos.

Los costes de reparto suponen más de la mitad de los ingresos

Peso. El sector de la entrega de comida a domicilio se ha construido sobre la necesidad de tener una amplia nómina de repartidores. Solo así los operadores pueden prestar un servicio que no eternice la llegada del pedido. Sin embargo, los costes de entrega tienen un peso muy relevante en las cuentas de resultados. Delivery Hero declara unos gastos totales en esta partida de 4.040 millones de euros. De esa cifra, 200 millones responden al pago a repartidores propios, y más de 3.800 millones a externos, según le permita la legislación de cada mercado. Entre ellos los de Glovo, que pese a la ley rider española sigue con un modelo de autónomos. En todo caso, esos 4.040 millones representaron casi el 47% de los ingresos de la compañía alemana. Esta reconoce en sus cuentas que si estos trabajadores deben ser considerados empleados, “podría haber consecuencias negativas para las plataformas al conducir a unos mayores gastos”.

Riders. Para Just Eat, que sí los considera parte de su plantilla, el gasto en repartidores fue de 2.599 millones, también el 47% de sus ingresos. Por su parte, Deliveroo no llega a ese grado de desglose, pero el coste de sus ventas, del que forma parte el pago a los riders, representó el 67% de las mismas.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días