Comprar o alquilar casa en 2023, las claves para tomar una decisión

Los precios de compra se mantendrán estables por la falta de oferta y pese a una menor demanda por la desaceleración económica y unas hipotecas más caras. El alquiler continuará caro en especial en las zonas más ricas y más pobladas

Encontrar respuestas sencillas en estos tiempos económicos tan complejos no resulta fácil. Elegir entre comprar o alquilar vivienda este nuevo año que ya asoma, dependerá de razones personales y, por supuesto, del contexto económico en el que nos movamos. El año va a estar condicionado por múltiples factores: alta inflación, tipos de interés subiendo (que van a encarecer aún más las hipotecas), escasez de obra nueva, posible sobrevaloración de la usada, mercado laboral bajo la presión de una economía en desaceleración y salarios cercados por el alza de precios. La tasa de ahorro de los hogares y la mejora de los bonos como alternativa de inversión al ladrillo, un activo mucho menos líquido, son otras importantes variables.

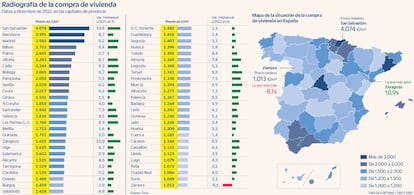

En 2022 la compraventa de viviendas ha tenido una positiva evolución. Se estima que el año termine en unas 665.000 transacciones, lo que supone un 2% más que en 2021, según previsiones de la consultora inmobiliaria Atlas Real Estate Analytics. Los precios han reflejado este empuje de la demanda. Según datos de Tasaciones Inmobiliarias (Tinsa), el precio de la vivienda ha subido el 8,8% en el año, situándose de media en 1.751 euros por metro cuadrado. Las subidas anuales las encabezan las capitales de provincia Zaragoza (10,9%), San Sebastián (10,8%), Cádiz (9,3%), Madrid (9,2%) y Las Palmas de Gran Canaria (8,9%). Málaga, Valencia y Bilbao registran alzas de precios por encima del 8%, y en Barcelona, mercado ya muy tensionado, la subida se modera al 4,7%.

Hay que tener muy en cuenta la inflación para contextualizar subidas tan importantes, ya que en diciembre se situó en el 5,8% y la media anual queda en el 8,4%. Como recuerda Miguel Cardoso economista jefe de BBVA Research “es conocido que durante el período 2008-2017 el precio de la vivienda cayó un 37% en términos reales. Lo es menos que lo hizo en un 21% entre 1991 y 1997 por culpa de la inflación”.

Los expertos esperan que en 2023 bajen muy levemente o se estabilicen los precios de la vivienda en España. Los analistas de Bankinter esperan una caída del 3% el próximo año y del 2% en 2024 (porcentaje al que habría que sumar la subida del coste de la vida). También en esta línea el propio BCE espera en principio una caída del 9% en los precios para estos dos próximos años en el conjunto de la eurozona.

Para Bankinter los factores que incidirán en la bajada de precios serán el mayor coste de financiación hipotecaria, la menor tasa de ahorro de los hogares por el encarecimiento de la vida y, una caída de la inversión en vivienda ante la aparición de competidores como los bonos que ofrecen ya una rentabilidad cercana al 4% que se equipara con la que se obtiene por alquilar viviendas.

Miguel Cardoso, por su parte, confía en la estabilización de precios para este 2023 con subidas entre el 0% y 5%, en todo caso inferiores a la inflación. Sus argumentos a favor de una evolución moderada del precio de la vivienda se basan en la estabilidad del mercado laboral, en un incremento de las rentas de las familias en torno al 4,5% y en la ausencia de sobreoferta en el mercado, frente a tiempos pasados de derrumbe de los precios.

Luis del Corral, consejero delegado de Foro Consultores Inmobiliarios, también se suma a la tesis de un mercado estable en los precios de la vivienda en 2023: ni desplomes ni subidas significativas. “Es bueno analizar el mercado. La oferta de vivienda nueva está siendo muy restringida y ante esa escasa oferta, la tensión de precios permanecerá. Eso indica que en obra nueva hay poca vivienda y es cara. El que necesite adquirir una vivienda tiene que ir a segunda mano. Como venimos de meses muy activos en venta en este tipo de vivienda, también hay menos oferta y más cara, aunque dependiendo de las zonas, la vivienda de segunda mano tenderá a estabilizarse”, indica.

Analizando la demanda, Del Corral también aprecia debilidad “fruto de los momentos de incertidumbre, de la disminución de la renta por la inflación y de la carestía de la financiación hipotecaria como consecuencia de la subida de tipos”, concluye.

En 2022, los precios de compra y alquiler han subido al unísono, por encima del 8%

También ve elementos de debilitamiento en la demanda de vivienda Cristina Arias, directora del servicio de estudios de Tinsa: “La subida de tipos penaliza al comprador de vivienda que requiere financiación externa, ya que encarece la cuota hipotecaria. Por su parte, la desaceleración económica puede dificultar la accesibilidad a la vivienda, en cuanto a que aumenta la incertidumbre sobre la capacidad de pago de los prestatarios y los criterios de concesión de préstamos por parte de las entidades financieras se endurecen. Ambos factores estarían complicando la compra de una vivienda”, explica.

Desde el portal inmobiliario Idealista.com, su portavoz, Francisco Iñareta confía también en una estabilización del mercado inmobiliario. “Con respecto a los precios, aunque parece poco probable que asistamos a caídas generalizadas en los grandes mercados durante los próximos meses, probablemente se enfriarán y tomarán una senda estable”, ha añadido. Eso sí, apunta a un nuevo cambio de ciclo con menos transacciones y estancamiento en los mercados más activos a causa de un crédito más caro.

El comprador de vivienda debe contar con ahorro por, al menos, el 30% del precio del inmueble, un requisito aún más desafiante ante la carestía de las hipotecas y unas condiciones más exigentes por parte de los bancos . Un 20% cubrirá la parte que no financian los bancos y el 10% restante es para el pago de impuestos. Una exigencia que deja fuera a gran parte de la juventud y a las personas con ahorros bajos.

Un alquiler disparado

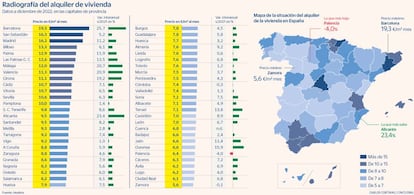

El alquiler es la alternativa para quien no puede comprar una casa, pero su precio también es inalcanzable para muchos bolsillos. Ha sufrido grandes subidas en muchas capitales de provincia, aunque para el conjunto de España haya evolucionado en línea con el aumento de los precios de compra. De media, según datos de Idealista.com de cierre de este año, el encarecimiento ha sido del 8,4% con un precio de 11,4 euros por metro cuadrado y mes. Muy ligado a la prosperidad económica y a la población, la costa mediterránea presenta las mayores alzas del alquiler.

Barcelona sigue en tensión: sube un 25% el alquiler y un 5% el precio de la vivienda

En Barcelona la subida del alquiler ha sido del 25,7%, seguida por Alicante (23,4%), Valencia (20,9%), Málaga (20,7%) y Girona (19,2%). Sorprende también Orense que, con un precio de los más bajos (6,6 euros por metro cuadrado), ha visto subir el alquiler el 15,9%. Madrid capital se coloca por encima de la media con un alza del 11,2%, superada por Palma de Mallorca o Teruel entre las capitales con incrementos más elevados en alquileres.

En San Sebastián, con el segundo precio más caro (16,3 euros el metro cuadrado) después de Barcelona, el alza ha sido más modesta con un 5,20% respecto a 2021. Como indica Luis del Corral, el alquiler ofrece frente a la compra la ventaja de ser más flexible, ya que te permite mayor movilidad y no tener que hacer frente a la subida del euríbor. “Obviamente, la demanda que por precio o por no encontrar lo que necesita, esperará a momentos mejores o demandará vivienda en alquiler. Claro que esta presión adicional, mantendrá el precio del alquiler e incluso puede incrementarse”, explica.

Un elemento que también puede afectar es la limitación al 2% en el alza de precios en la renovación de alquileres durante 2023, una medida tomada por el Gobierno esta misma semana y que ya implantó en parte del pasado ejercicio. Respecto a este tema, el Observatorio Inmobiliario de BBVA apunta que esta medida “supone reducir la rentabilidad de la vivienda, que en los últimos ejercicios se ha situado en torno al 4%. Puede generar una disminución de la oferta de alquiler, lo que en un contexto de incremento de tipos de interés puede dar lugar a una mayor dificultad de acceso a la vivienda, sobre todo del colectivo de jóvenes, el que más recurre al alquiler”. Rentabilidad que, como indicaban desde Bankinter, tiene nuevos competidores como los bonos del Estado.

Cristina Arias puntualiza que “aunque el incremento del alquiler ha sido limitado a un máximo del 2% para evitar alimentar una espiral inflacionista, este límite no aplica a los nuevos contratos de alquiler”. Y avisa también de la tendencia tanto en compra como en alquiler en zonas tensionadas como Madrid, Barcelona, las islas o la costa mediterránea. “Las zonas con mayor dinamismo de demanda y mayor restricción de espacio suelen llevar asociada una mayor revalorización de los precios de compra y alquiler a largo plazo, de forma que la compra puede ser una buena opción, siempre que el activo no esté sobrevalorado en el momento de la adquisición”.

En el horizonte hay cambios esperados en la vivienda que pueden afectar al mercado. De un lado, los fondos NextGeneration de la UE que, de momento, se han centrado en la rehabilitación. Sin embargo, como indican en BBVA, hay reservada una partida de 1.000 millones de euros para la construcción de vivienda en régimen de alquiler.

El otro es la Ley de Vivienda que sigue en trámite parlamentario. Para Del Corral podría ser una herramienta clave para beneficiar el alquiler: “el papel fundamental de la futura Ley de Vivienda debería ser la revisión de los módulos de vivienda protegida, ya que con los costes de promoción actuales la mayoría de los proyectos son inviables económicamente. Si se hace esto se conseguirá un parque de vivienda protegida en alquiler importante que es lo que necesita el sector”, concluye.

Tanto la compra de la vivienda como el alquiler en España continuarán siendo uno de los grandes problemas de 2023, sobre todo para la juventud. El nuevo año traerá en definitiva contención en precios, sin grandes oscilaciones y una falta de oferta preocupante.