Cómo construir una cartera de inversión rentable para 2023

La deuda es la apuesta indiscutible: el alza de tipos garantiza rentabilidades muy superiores que protegerán la inversión Será un año para regresar a la Bolsa aunque no al más corto plazo, en espera aún de una señal clara de los bancos centrales

El año arranca a la espera del pistoletazo de salida para volver a comprar. El gatillo lo apretarán los bancos centrales, protagonistas indiscutibles de 2022 con una oleada exprés de subidas de tipos y que en 2023 volverán a tener la sartén por el mango. El mundo de la inversión volverá a girar en el nuevo año alrededor de la inflación y de si ha quedado bajo control de forma suficiente como para empezar a pensar en el abaratamiento del precio del dinero.

Gestores y firmas de inversión arrancan el año en la esperanza de que ese punto de inflexión en las subidas de tipos de interés llegará en 2023. Y entonces volverán a abrirse las compuertas para el regreso del dinero a los activos de riesgo. Acertar con el momento adecuado para volver a apostar por la Bolsa será la tarea más difícil. Entrar en renta variable demasiado pronto supondrá agravar aún más las cuantiosas pérdidas de 2022, y hacerlo demasiado tarde implicará perderse buena parte del rally que se espera suceda tras el mercado bajista actual.

De momento, el consejo mayoritario es mantener la prudencia y aguardar a las señales de que los tipos de interés ya no van a subir más. “No conviene esperar a que la recuperación sea completa para volver a sobreponderar la renta variable. En los momentos extremos, el pesimismo da mejores señales de entrada para el inversor en Bolsa que el exceso de optimismo”, avisan desde Santander Asset Management.

Desde Goldman Sachs prevén que el mercado bursátil haga en 2023 una transición hacia una fase de mayor esperanza hacia el siguiente ciclo alcista, pero partiendo de un punto inferior al actual. “El mercado bajista no ha terminado”, sostiene el banco estadounidense, aún a la espera de que los resultados empresariales terminen de ajustarse a la baja en un escenario de desaceleración económica. Incluso en el caso de que EE UU evite la recesión económica, los beneficios de las empresas del S&P 500 se mantendrían planos en 2023, según el gigante estadounidense. Como Goldman, la inmensa mayoría de expertos cree que, de haber contracción económica, será rápida y poco profunda, aunque 2022 demuestre que toda previsión siempre es susceptible de empeorar. En la recta final del año sigue sin vislumbrarse el fin de la guerra en Ucrania y ya ha surgido una nueva incertidumbre con el resurgir del Covid en China, gigante económico mundial.

El nuevo ejercicio podría ir de menos a más para la renta variable. El consejo mayoritario es de prudencia

En Credit Suisse ven 2023 como una historia en dos actos, una primera parte en que los mercados estarían centrados en la idea de unos tipos de interés más altos durante más tiempo, lo que seguirá condenando a la renta variable, y una segunda parte de recuperación, una vez se produzca el giro de los bancos centrales y llegue el momento de apostar de nuevo por el crecimiento. “El hito clave en la recuperación de la renta variable vendrá ligado al pivote de los bancos centrales”, añaden desde Santander AM. ¿Pero cuándo llegará ese momento? ¿Cómo construir una cartera ante tal incertidumbre?

En Bankinter ya se han anticipado a tomar posiciones en Bolsa, en la creencia de que los bancos centrales no serán tan duros en su subida de tipos como sugieren y de que el recorte en los beneficios empresariales ya se ha completado en gran medida. En su cartera de riesgo moderado, aconsejan una exposición a Bolsa del 40%.

La renta fija sí es la opción unánime de los gestores para empezar a construir la cartera de inversión de 2023. “Será un año para invertir más como bonista que como accionista”, defienden en Singular Bank. La entidad comienza el ejercicio infraponderando la renta variable, en espera de nuevos recortes para comprar. Sí aprecia en todo caso oportunidades en las Bolsas aunque los índices se atasquen. En concreto, en los negocios beneficiados por las subidas de los tipos de interés y por la energía cara, o en compañías con poder de fijación de precios y con dividendos elevados y sostenibles. Y “ve el momento de avanzar decididamente en la construcción de las carteras de bonos”.

El retorno de la renta fija

En espera de un repunte bursátil de fecha incierta, 2023 va a ser, de hecho, la ocasión de volver a apostar por la deuda como elemento clave para diversificar la cartera. Los bonos perdieron en 2022 este valioso papel y sufrieron un ejercicio de pérdidas sin precedentes, en paralelo a la caída bursátil. En el nuevo año serán, en cambio, fuente segura de rentabilidad, con un pago de cupón muy superior gracias a las alzas de tipos.

Las materias primas serán otro activo destacado con el que diversificar la cartera. En UBS AM defienden que “son atractivas tanto en términos absolutos como por su función de cobertura. La seguridad de un acceso suficiente a la energía no es un problema que vaya a resolverse al final de este invierno, y puede agravarse a medida que aumente la demanda china si se eliminan las restricciones a la movilidad”. Otra vez un año en el que seguir muy de cerca los precios de la energía.

Deuda corporativa de calidad, el activo predilecto

La renta fija no cumplió en absoluto en 2022 el papel de amortiguador de las pérdidas en Bolsa. En el año del giro radical de las políticas monetarias y las alzas aceleradas de los tipos de interés, los bonos han sufrido pérdidas históricas. Sin embargo, la renta fija es para 2023 la apuesta de inversión más evidente para los gestores, una vez que los precios de la deuda ya han descontado en gran medida el encarecimiento del precio del dinero y que el aumento de rentabilidades garantiza un atractivo cobro de cupón.

Las preferencias en renta fija se concentran en la deuda corporativa de empresas de calidad, que ya ha puesto en precio el riesgo de recesión en mucha mayor medida que la Bolsa. “Estamos a favor del crédito de alta calidad, ya que vemos que compensa los riesgos de la recesión”, señalan en BlackRock. Desde Singular Bank añade que el crédito grado de inversión a plazos cortos e intermedios “es el activo financiero con la mejor rentabilidad riesgo en el entorno actual”. La firma también encuentra interés en los bonos high yield a corto plazo. “No hace falta asumir la volatilidad de los vencimientos largos para obtener retornos muy atractivos ya que los diferenciales son similares”, explican.

En Mutuactivos también ven claras oportunidades en la deuda privada subordinada y destacan que “es posible encontrar opciones en renta fija con rentabilidades superiores al 4% sin tener que asumir grandes riesgos”.

En deuda soberana en cambio la visión es más cauta ya que podría no haber terminado de encajar las alzas de tipos, en especial la de la zona euro. BlackRock incluso infrapondera la deuda pública nominal de los mercados desarrrollados. En UBS AM son neutrales en deuda pública y creen que “los bonos corporativos de EE UU y europeos con grado de inversión parecen cada vez más atractivos como equilibrio entre una economía potencialmente resistente y unos rendimientos en deuda pública más limitados”.

Bolsa de EE UU frente a Europa

La Bolsa europea termina 2022 relativamente más airosa que la estadounidense, donde ha hecho estragos el derrumbe de los valores tecnológicos por el ajuste de valoración que suponen las alzas de tipos. Para 2023, la zona euro podría partir en teoría en una posición de ventaja frente a Wall Street, gracias a que aún cotiza a múltiplos más baratos, con una divisa infravalorada y a unos tipos de interés a un nivel menos restrictivo que en EE UU. Europa tiene también a su favor un mayor peso de la banca –sector claramente beneficiado de un dinero más caro– en sus índices pero en contra tiene la mayor incertidumbre de todas: el riesgo geopolítico de la guerra en Ucrania y su continuado impacto en la economía.

”Somos cautos con las acciones de la eurozona y esperamos que los mercados regionales sigan bajo presión en medio de los constantes retos macro que afronta la región. Nuestros economistas prevén que la eurozona esté ya en recesión en 2023, y los riesgos geopolíticos complican aún más sus perspectivas”, señalan desde Credit Suisse. En Singular Bank tampoco ven aconsejable sesgar la cartera hacia la Bolsa europea pese a su teórico mayor potencial. Pero de acuerdo a su posicionamiento sectorial, con preferencia por financieras y energéticas e infraponderados en tecnología y consumo discrecional, Europa sí ofrecería oportunidades y, en especial el Ibex. “Por su peculiar composición sectorial, el Ibex podría batir por segundo año consecutivo al resto de Europa, con el atractivo añadido de una mayor rentabilidad por dividendo (próxima al 5%) y de las numerosas compañías de pequeña y mediana capitalización infravaloradas”, defienden en la firma.

En BlackRock en cambio infraponderan tanto Bolsa de EE UU como europea. En Estados Unidos, “comienzan las rebajas de beneficios, pero aún no reflejan la próxima recesión”, y en Europa “el shock de los precios de la energía y las alzas de tipos elevan los riesgos de estanflación”, argumentan.

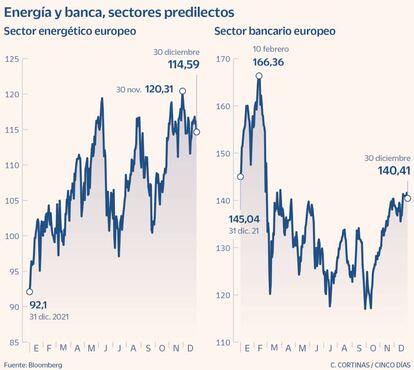

Bancos y energéticas: la baza de la inflación y los tipos

Más que en la asignación de activos por geografías, las recomendaciones de los gestores se definen con mucha más claridad en sus preferencias por sectores. Las variables que determinan el terreno de juego bursátil –inflación y alzas de tipos– son comunes al conjunto de mercados y sitúan a determinados sectores de actividad como claros ganadores. La banca y la energía, que ya han tenido a su favor al mercado en 2022, siguen como favoritos para 2023.

Bancos y energéticas son los sectores predilectos de UBS AM. “Creemos que las posiciones de carácter cíclico deberían beneficiarse si se desvanece el pesimismo sobre el crecimiento mundial, que parece exagerado, ante la resistencia de los datos económicos. Una actividad empresarial al alza y unas perspectivas de tipos más elevados a largo plazo deberían beneficiar a los valores value frente a growth”, argumentan desde la gestora suiza.

La energía también es apuesta sectorial para Santander AM, que mantiene una posición más cautelosa a la espera de que se complete el ajuste a la baja de los beneficios por la desaceleración económica. Así, junto al energético, ve menos riesgo de tales ajustes de resultados en los sectores de consumo estable y salud. En definitiva, una posición más defensiva. Más atrevidos son en Bankinter, que creen casi completada la rebaja de beneficios y se posicionan en financieras, en autos, en consumo de lujo, renovables y también en tecnología, sector muy castigado por las alzas de tipos.

Los gestores coinciden en que el momento actual es muy exigente en Bolsa para el sector tecnológico pero confían en que las grandes compañías retendrán sin apuros la confianza de los inversores. Para la gestora Janus Henderson, “es hora de reconsiderar la exposición a tecnología. Si bien prevemos más volatilidad y la posibilidad de nuevas revisiones a la baja en beneficios, las caídas de los precios pueden ofrecer oportunidades para restablecer una asignación a la tecnología”.

Inversiones alternativas para asegurarse rentabilidad real

Las profundas pérdidas registradas en 2022 en los mercados financieros y la elevada inflación, que anula en términos reales las escasas ganancias que puedan lograrse, están abriendo paso en las carteras a los activos alternativos. Se trata de la inversión en activos no cotizados, que implican por tanto la ausencia de liquidez y que requieren un período de maduración de alrededor de 10 años. En definitiva, la inversión a través de vehículos de capital riesgo en inmuebles residenciales, hoteles, logística, parques eólicos o infraestructuras. Como apuntan desde Santander AM, “el mejor punto de entrada en private equity coincide con periodos de adverso entorno económico en los que hay un ajuste en múltiplos para comprar empresas”.

Las inversiones alternativas no van a ser inmunes a las subidas de tipos y al deterioro económico y encajarán ajustes a la baja en las valoraciones, según reconocen en Santander AM, “pero en menor escala que las inversiones tradicionales”. La banca ha comenzado a ofertar al pequeño inversor estos vehículos, habitualmente reservados a clientes de altos patrimonios pero en los que ha quedado reducida la inversión mínima desde los 100.000 a los 10.000 euros. Bankinter ha sido la primera entidad en anunciar que en 2023 lanzará un fondo de inversiones alternativas, accesible desde 10.000 euros, y para el que augura rentabilidades anuales del 7%.

Desde BlackRock señalan que el private equity “debería tener una asignación mayor que la que vemos que tienen la mayoría de los inversores cualificados”. En espera de una mejoría del mercado financiero, su posición actual es de infraponderar estas inversiones alternativas, que considera no son adecuadas para todo tipo de inversores aunque sí aprecian oportunidades en infraestructuras. “Desde las carreteras hasta los aeropuertos e infraestructuras energéticas, estos activos son esenciales tanto para la industria como para los hogares”, apuntan