Mercadona refuerza su liderazgo frente al resto de cadenas durante la escalada de precios

Entre septiembre y diciembre es la que más cuota ha ganado Carrefour se mantiene pese a su fuerte apuesta por la marca blanca

Mercadona ha reforzado su posición de liderazgo respecto a sus rivales de la distribución alimentaria durante los meses de mayor presión inflacionaria.

La compañía que preside Juan Roig es la única de las cadenas con mayor peso que ha ganado cuota de mercado entre septiembre y diciembre, un periodo que coincide con los mayores incrementos de precios en los lineales, y en el que el IPC alimentario ha tocado techo, llegando a alcanzar un crecimiento del 15,8% en octubre, y del 15,7% en noviembre, según los datos del INE.

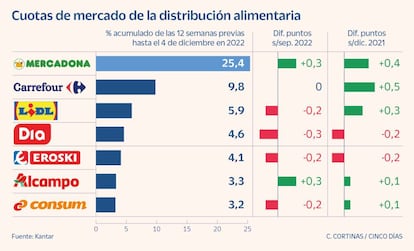

En ese contexto, Mercadona ha ganado aún más distancia respecto a sus perseguidores. Así lo reflejan los datos de Kantar Worldpanel, que le otorga un 25,4% de cuota de mercado a 4 de diciembre. Un dato que representa el acumulado obtenido en las 12 semanas que transcurrieron hasta esa fecha, es decir, justo a partir del final del verano. En concreto, desde mediados de septiembre, por lo que cubre todo el periodo de pico inflacionista.

Ese 25,4% supone un crecimiento de 0,3 puntos porcentuales respecto al dato que Kantar le daba hace tres meses. De las siete cadenas de las que hace un seguimiento constante, es la única que ha crecido durante esas 12 semanas, lo que le ha permitido revertir una tendencia que la consultora observó en septiembre.

Esta identificó que, entre mayo y agosto, Lidl y Carrefour crecían a mayor ritmo que Mercadona, con Aldi ganando cuota a la par. Esto se explicaba por una mayor búsqueda de alternativas entre los clientes para encontrar los precios más baratos. La vuelta a la rutina post vacacional ha vuelto a impulsar a Mercadona, la elección de la mayor parte de los clientes para hacer sus compras más voluminosas.

El segundo puesto sigue siendo para Carrefour, con una amplia distancia de Lidl. El operador francés mantuvo su cuota entre septiembre y diciembre en un 9,8%, la misma que tenía al acabar el verano.

Ni gana ni pierde, pese a la agresiva estrategia de precios que comenzó a aplicar en septiembre. Entonces, en pleno debate político sobre una cesta de la compra a un precio fijo, Carrefour lanzó su campaña de 30 productos por 30 euros, cuyo precio no variará hasta el próximo 8 de enero. Todos ellos de su marca propia, que ha impulsado de forma significativa, prometiendo el "precio más bajo" y la devolución de 10 veces la diferencia si el cliente encontraba una referencia similar a un menor precio.

La compañía, que opera tanto hipermercados como supermercados, llegó a alcanzar una cuota del 9,9% en noviembre, su máximo hasta la fecha en España, aunque a 4 de diciembre cerraba en un 9,8%. Este porcentaje, eso sí, es medio punto superior al que presentaba en la misma fecha de 2021, siendo la que más ha crecido en ese periodo.

Por su parte, Lidl, que durante el verano era la que más cuota ganaba, ha visto frenado su crecimiento, y de septiembre a diciembre retrocedía en 0,2 puntos, hasta el 5,9%, aunque si se compara con diciembre de 2021, ese porcentaje supone un crecimiento de 0,3 puntos.

En estos últimos 12 meses, la cadena alemana ha abierto 40 nuevos supermercados y cerrará el año cerca de los 670. Lidl superó a Dia como tercer operador en España, y desde entonces ha ampliado su distancia con esta, aunque su ritmo de crecimiento no es suficiente aún como para desbancar a Carrefour. "Esperamos lograrlo algún día, pero será en breve, eso seguro", dijo esta semana su director corporativo, Ferran Figueras.

Mientras tanto, Dia pierde tres décimas desde septiembre, aunque la compañía confía en volver a recuperar cuota de la mano de sus tiendas remodeladas, y también de nuevas aperturas: para 2023 prevé 100 en España. Eroski también pierde 0,2 puntos en este periodo, mientras que Alcampo supera a la valenciana Consum y alcanza un 3,3% de cuota, tres décimas más, gracias a su apuesta creciente por los formatos de proximidad.

Aldi gana capilaridad para empezar a impulsar su cuota

Presencia. Aldi todavía está lejos de competir en cuota con el resto de operadores nacionales, aunque su inversión constante en nuevas aperturas le permitirá pronto subir posiciones. Terminará 2022 con una red de 394 supermercados, tras acometer 40 aperturas y añadir 440.000 metros cuadrados de nueva superficie comercial. En octubre, su cuota en el acumulado del año rondaba el 1,5%. Para que un operador tenga un porcentaje más elevado, debe tener una posición muy relevantes a nivel regional, como puede ser Consum en la Comunidad Valenciana, o tener presencia en todas las regiones del país. Aunque Aldi goza de una fuerte presencia en Cataluña, sobre todo en Barcelona, su estrategia se ha centrado en abrir nuevos mercados autonómicos y extenderse como una mancha de aceite.

Aperturas. De ahí que este año haya llegado por primera vez a Canarias, donde ha abierto un total de nueve tiendas desde julio. También inauguró su primer supermercado en Asturias, en Gijón, y ya ha completado uno de sus primeros déficits: tener presencia en todo el norte de España. El año pasado lo hizo en Galicia y sigue abriendo en País Vasco. El año que viene inaugurará su primer local en Melilla, y seguirá ampliando su presencia en Madrid y Cataluña, sus grandes prioridades.