BBVA, Cellnex y otros 13 valores para ganar en 2023

Los gestores consolidan a los bancos en su cartera para sacar partido de las nuevas subidas de tipos que se esperan

Los gestores empiezan a introducir sus carteras firmas del sector financiero después de que los bancos centrales hayan puesto fin a años de tipos cero. Las expectativas de ingresos más elevados al calor de las subidas de tipos ayudarán a los márgenes a salir del pozo. Junto a las entidades, las energéticas y las empresas turísticas despiertan el interés de los gestores.Como blindaje ante las sacudidas los expertos escogen a compañías con un perfil más defensivo, como las farmacéuticas o las empresas del lujo, con gran capacidad para trasladar alza de los costes a sus precios.

Inditex: beneficios récord pese al aumento de los costes

La guerra en Ucrania, las restricciones derivadas de la pandemia en China y el incremento de los costes de las materias primas y el transporte han penalizado la cotización de Inditex (-12,14% en el año). A pesar de estas incertidumbres la compañía logró unas ventas y un beneficio récord en el tercer trimestre. La solidez de sus cuentas y la capacidad de adaptar su modelo de negocio potenciando la venta online y concentrando sus tiendas son las principales fortalezas. Joaquín Ferrer, director de producto de renta variable europea de Mutuactivos, cree que, aunque el crecimiento en ventas se desacelere, “los márgenes seguirán sin verse afectados significativamente”. Por su parte, los expertos de Renta 4 destacan que la gran capacidad de generación de caja le permitirá mejorar su política de retribución al accionista.

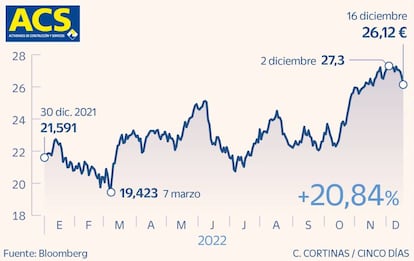

ACS: diversificación y fortaleza de sus ingresos

Aunque la mayor parte de su negocio procede de EE UU (el 53,3%), Sergio Ávila, analista de mercados de IG, destaca la fuerte diversificación geográfica. Además de EE UU y España, la compañía que preside Florentino Pérez está presente en otros mercados como el australiano, el canadiense y el alemán. El departamento de análisis de Sabadell también se muestra optimista con el futuro de la compañía en Bolsa y destaca la fortaleza de sus ingresos. A cierre del tercer trimestre, los ingresos de la compañía alcanzaron los 24.526 millones, un 20,4% más que en el mismo periodo del año anterior. “Mantenemos nuestra apuesta en el valor por su todavía saneada posición financiera”, señalan los expertos. A todo lo anterior, añade la simplificación de la estructura de su negocio.

Almirall: un negocio que no depende del ciclo

Con la vista puesta en la desaceleración, Joaquín Ferrer, director de producto de renta variable europea de Mutuactivos, escoge a Almirall ya que considera que su negocio está muy descorrelacionado del ciclo. Como catalizadores adicionales, el experto señala al abanico de producto diferencial en el área dermatológica, con especial mención a Lebrikizumab, que empezará a comercializarse dentro de un año. “Esperamos que impulse la cifra de ventas de la compañía”, subraya. Almirall dispone además de un balance saneado. En lo que va de año retrocede un 19% en Bolsa. A pesar de este recorte el consenso de Bloomberg le da un potencial del 41% hasta los 12,71 euros. Optimismo que se refleja también en las recomendaciones. Almirall carece de consejos de venta y el 73,3% de las firmas recomienda comprar.

Cellnex: deuda a tipo fijo y visibilidad de ingresos

El operador de torres de comunicación se cuela en la lista de valores a comprar de Goldman Sachs. El departamento de análisis de la entidad fija como precio objetivo a 12 meses los 77,8 euros por acción. Desde los precios actuales supone un potencial del 149%, subidas que contrastan con las caídas del 39% que registra en el año. Aunque la compañía está muy apalancada, Víctor Álvarez, responsable de renta variable de Tressis, señala que más del 80% de su deuda está a tipo fijo y sus contratos ligados a la inflación. “Creemos que no será difícil que la compañía sea capaz de batir estimaciones para 2023”, remarca. Por su parte, Gonzalo Sánchez, director de inversiones de Gesconsult, afirma que con una economía deteriorándose, Cellnex es una firma con mucha visibilidad pues la mayor parte de sus contratos son a largo plazo.

Santander: beneficios históricos gracias al alza de tipos

Con los bancos centrales dispuestos a seguir subiendo los tipos, las entidades son las cotizadas más beneficiadas por el proceso de endurecimiento monetario. Aunque a cierre de septiembre los resultados de los nueve primeros meses del año solo recogían una pequeña parte de las subidas de tipos acometidas a lo largo de 2022, Santander batió récord de beneficios en nueve meses y va camino de cerrar el ejercicio como el año con el mayor beneficio de su historia. A pesar de estos buenos resultados, la cotización sigue sin remontar el vuelo y en lo que va de año retrocede un 3,52%. José Miguel Fernández, responsable de renta variable de Beka Banca Privada, elige a la entidad que preside Ana Botín como su opción preferida dentro del sector financiero español.

Opdenergy: sacar partido de la transición energética

Aunque ha tenido un inicio en Bolsa titubeante, Xavi Brun, director de renta variable Europa en Trea AM, considera que Opdenergy es una opción atractiva para los próximos meses. En un momento en el que Europa busca independizarse de los combustibles fósiles, las energías renovables son una buena alternativa. Brun destaca que se trata de una empresa con un parque solar y eólico sin explotar, pero con todos los permisos, incluidos los medioambientales, y sin necesidades de financiación para su explotación. En la misma línea se mueven los analistas de Renta 4, que consideran que Opdenergy ha aprobado con buena nota sus primeros seis meses en Bolsa a nivel operativo, cumpliendo sin retrasos los primeros pasos del plan estratégico a 2026.

Repsol: aprovechar los altos precios del crudo

Aunque sube un 41,14% en el año, Juan José Fernández-Figares, director de análisis de Link Securities, cree que en 2023 lo seguirá haciendo bien en Bolsa. “Su cotización está muy ligada al precio del crudo y no vemos a esta variable bajando mucho más allá de los 80 dólares por barril”, remarca. El experto considera que la reapertura de China impulsará la demanda mientras persistirán las limitaciones por parte de la oferta, ingredientes suficientes que ayudarán a compensar una menor demanda por la desaceleración económica global. Asimismo, Figares destaca que la compañía cotiza a múltiplos bursátiles muy atractivos (cuenta con un PER estimado de 4,6 veces), genera mucha caja libre y dispone de una política retribución atractiva. Repsol cuenta con una rentabilidad por dividendo a 12 meses del 7,14%.

Logista: opción atractiva para dormir con tranquilidad

Logista está a punto de entrar del Ibex 35, lo que siempre aumenta el seguimiento por parte de los analistas y su visibilidad entre los inversores. La elevada visibilidad de sus resultados, la gran capacidad de generar caja y la rentabilidad del dividendo son sus principales fortalezas. Alfonso de Gregorio, director de inversiones en Finaccess Value, considera que Logista es una opción atractiva para los inversores que quieran algo de tranquilidad. El gestor destaca la diversificación que ha puesto en marcha la compañía para rebajar el peso en el sector del tabaco, su principal fuente de negocio. “Por contratos dispone de gran capacidad para repercutir el aumento de la inflación y los costes energéticos en sus servicios. Esto ayudará a la compañía a mantener sus márgenes en torno al 25%”, subraya.

BBVA: los bancos globales cogerán el testigo a los domésticos

Las subidas de los tipos han sido un aliciente para las entidades en general y las domésticas en particular. De cara a 2023, Nuria Álvarez, analista de Renta 4, prefiere a los bancos globales por su mayor diversificación. Desde la firma destacan la fortaleza de los ingresos por el crecimiento en volúmenes y la mayor visibilidad en un entorno de subida de los tipos. “La buena evolución operativa apoya la consecución de los objetivos de su plan estratégico y la generación de 1.500 millones de capital”, destacan. BBVA cuenta con una ratio de capital cómoda que supera el 12%, a pesar del consumo derivado de la compra de un 33% adicional de Garanti. Como colofón los analistas resaltan el dividendo y que dispone de un pay out (porcentaje del beneficio que reparten entre los accionista) de entre el 40% y el 50%.

IAG: cotiza con descuento frente a sus rivales

La reapertura de las economías ha ayudado al despegue del sector turístico y aunque ahora los temores de recesión son vistos como la principal amenaza, los expertos no pierden el optimismo. “Creemos que los consumidores favorecerán el gasto en ocio y viajes frente a la compra de otros bienes y servicios. Esperamos que en 2023 IAG mejore sustancialmente sus resultados, lo que se reflejará en unos múltiplos bursátiles atractivos”, resalta Figares. En la misma línea se mueven los analistas de Sabadell, que además de no ver indicios en la debilidad de la demanda consideran que IAG es una de las aerolíneas que ofrece mayores descuentos frente a sus competidores y además dispone de una elevada liquidez (13.488 millones a cierre de septiembre) que reduce las probabilidades de ampliación de capital.

Tesco: potencial del 36% en los próximos 12 meses

El departamento de análisis de Citi aconseja comprar acciones de la cadena de supermercados británica y considera que el potencial de crecimiento tras la fusión con el principal distribuidor mayorista, Booker, está infravalorado. Los expertos fijan como precio objetivo las tres libras por acción, lo que supone un potencial del 36%. Aunque el negocio de la compañía está centrado en el Reino Unido, la empresa también opera en varios países de Europa y actualmente se encuentra en proceso de venta de su negocio en Asia. Entre los principales riesgos que podrían poner contra las cuerdas el plan de recuperación se encuentran las interrupciones en las cadenas de suministro, el fracaso en el crecimiento de las tiendas más pequeñas y el riesgo derivado del tipo de cambio.

Intesa Sanpaolo: sólido balance y bien capitalizado

El departamento de análisis de Citi recomienda comprar acciones de la entidad, si bien considera que esta opción solo es adecuada para los inversores con mayor tolerancia al riesgo. Como principales fortalezas destacan el sólido balance, su liquidez y que es un banco bien capitalizado. “Dispone de una rentabilidad sobre fondos propios (ROTE) de las más altas de Italia y se beneficia de una elevada exposición a los negocios de gestión de patrimonios y ahorro”, destacan. Los expertos creen que puede lograr una mayor eficiencia si profundiza en la calidad de los activos, algo que permitirá elevar el colchón de capital. La subida de tipos es una oportunidad adicional para impulsar el negocio. Como riesgos apuntan al riesgo soberano, derivado de la inestabilidad política italiana en un contexto de alza de tipos.

Infineon: castigo excesivo pese a los buenos resultados

En un año marcado por la aceleración del proceso de normalización monetaria y los problemas que han sufrido las grandes tecnológicas estadounidenses, las firmas europeas no se han salvado de la quema. Un castigo que Alfonso de Gregorio, director de inversiones de Finaccess Value, considera que está injustificado en el caso de Infineon. “El 80% del beneficio operativo procede del sector automovilístico. El coche eléctrico es una oportunidad porque necesitan de más semiconductores”, resalta. A pesar de haber logrado los mejores resultados de su historia, el fabricante de chips alemán cae en Bolsa del 27,23%, descenso que en algunos momentos del año llegó a superar el 40%. Además de las buenas perspectivas, Infineon dispone de caja neta, algo muy apreciado ahora que el coste de financiación está subiendo.

Airbus: posición de liderazgo y sólida generación de caja

Víctor Álvarez, responsable de renta variable de Tressis, considera que la recuperación de los viajes de ocio y la renovación de las flotas de aviones supondrán un fuerte impulso para la cartera de pedidos del grupo. El experto destaca que para 2040 la gran mayoría de los aviones comerciales en funcionamiento serán de última generación, frente al 13% actual. Es decir, lo considera un catalizador importante para el sector en general y para Airbus en particular. “A medio plazo, esperamos que en 2023 recupere los ingresos que tenía antes de la pandemia, con una mejora clara en sus márgenes”, resalta. Por su parte, los expertos de Sabadell destacan la posición de liderazgo en los modelos de aviones estrechos y la sólida generación de caja.

LVHM: capacidad de trasladar los costes a los precios

Las firmas del lujo se caracterizan por ser cotizadas con gran capacidad para trasladar el aumento de los costes a los productos finales. Su demanda no es sensible a los cambios de precios. Xavi Brun elige a LVHM como una de sus opciones preferidas dentro de la Bolsa europea. Por su parte, desde Tressis destacan que el conglomerado francés de lujo está logrando crecer muy por encima del resto del mercado, gracias a una propuesta de valor diversificada tanto a nivel geográfico como por productos. “Su capacidad para fijar precios, unido a un margen bruto cercano al 70%, le permitirá conseguir una rentabilidad financiera por encima del 20%”, subraya. En un entorno de desaceleración económica como el que auguran los principales organismos las firmas de lujo suele ser un buen refugio.