La drástica subida del euríbor en junio dinamita las hipotecas fijas por debajo del 2% TAE

La tasa mensual del índice a 12 meses supera el 0,8% y encarece el préstamo variable medio en 1.000 euros al año

El euríbor a 12 meses se disparó en junio llegando a superar varios días el 1%, máximos no vistos en casi una década. Así, la media mensual se sitúa por encima del 0,8% (0,843% a falta de un valor) frente al 0,287% de mayo y al -0,484% de hace justo un año. La tendencia al alza del euríbor se ha acelerado con el mercado descontando ya una subida de los tipos de interés de 25 puntos básicos en julio. La presidenta del Banco Central Europeo (BCE), Christine Lagarde, reiteró este martes que en septiembre la subida podría ser mayor para estabilizar una "indeseablemente" elevada inflación (en España se ha disparado al récord del 10,2% en junio).

El cambio de rumbo en la política monetaria del BCE ha empujado al alza las rentabilidades de la deuda y tensionado el mercado interbancario, impulsando al euríbor, que en abril volvió a cotizar en positivo por primera vez en más de seis años. Desde entonces, el indicador prácticamente no ha parado de escalar, lo que ha provocado un vuelco en el mercado hipotecario.

Por un lado, las hipotecas variables ya concedidas se están encareciendo considerablemente. La cuota mensual de un préstamo medio de 150.000 euros a 25 años con un diferencial del 1% sobre el euríbor pasará de 533 euros a 621 euros, lo que supone pagar 88 euros más al mes y 1.056 euros más al año. Para un importe pendiente de 180.000 euros, la letra 108 euros al mes o 1.300 euros anuales.

"El euríbor, históricamente, nunca había subido tanto en un periodo de tiempo tan corto, pero también estamos viviendo una situación macroeconómica excepcional", explica el director de Hipotecas de iAhorro, Simone Colombelli. De hecho, la guerra de Ucrania cumple ya cuatro meses, con un aumento de la tensión entre Rusia y Occidente, y suenan tambores de recesión económica con un horizonte de tipos de interés al alza para frenar la inflación. "El euríbor ha experimentado una subida vertical en la que llegó a alcanzar el 1,11% a mediados de junio, lo que supone un incremento cercano al 200% en un solo mes", señala Joaquín Robles, analista de XTB.

Por otro lado, la estrategia de las entidades financieras ha dado un giro de 180 grados. La banca, de forma generalizada, ha ido abaratando las hipotecas variables para aumentar las contrataciones y sacar partido al aumento del euríbor, que ahora mejora los márgenes bancarios. Los diferenciales que se añaden al euríbor ya bajan del 0,8% en entidades como Evo Banco, Pibank, Ibercaja, BBVA e ING.

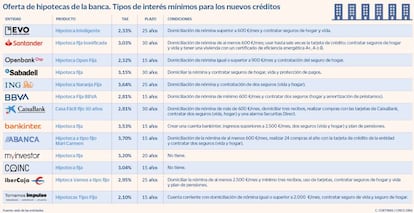

A su vez, el sector está subiendo los precios de las hipotecas fijas. Aquí, los ajustes están siendo graduales, pero se han intensificado en las últimas semanas hasta el punto de que ya han desaparecido las ofertas por debajo del 2% TAE. Hace no mucho se podían encontrar tipos de alrededor del 1,5% TAE. Ahora, en al menos siete bancos (Banco Santander, Sabadell, ING, Bankinter, Abanca, MyInvestor y Coinc) los intereses superan el 3% TAE.

Los tipos fijos más baratos los comercializan TargoBank (2,10% TAE a 15 años), Openbank (2,32% TAE hasta 15 años), Evo Banco (2,33% TAE a 25 años), BBVA y CaixaBank (2,81% TAE a 15 años y 30 años, respectivamente) e Ibercaja (2,95% TAE a 25 años).

En todos los bancos, salvo en MyInvestor y Coinc, las hipotecas están bonificadas, es decir, que el cliente tiene que vincularse con la entidad, generalmente domiciliando la nómina y contratando varios seguros.

"La expectativa que el tipo de depósito del BCE suba hacia el 2% a finales de 2023 actúa como imán para el euríbor a 12 meses, que cada día que pasa se irá acercando inexorablemente a esa cifra", sostiene Ignasi Viladesau, director de inversiones de MyInvestor.

Desde Roams, asesor digital en finanzas personales, creen que cada vez son más los que deciden cambiar a una hipoteca a tipo fijo por la subida que está experimentando el euríbor. "Fue en marzo de 2020 cuando, por primera vez, las hipotecas a tipo fijo superaron a las variables, una tendencia que lejos de revertir se fue consolidando y empezó a despegar de forma definitiva en enero de 2021", apuntan. El pasado mes de abril, justo cuando el euríbor tocó valores positivos por primera vez desde 2016, la firma de hipotecas fijas registró un nuevo máximo histórico al suponer el 75,3% del total, según los últimos datos de Estadística.

En Roams consideran que el fuerte incremento de la demanda de hipotecas fijas por parte de los consumidores ha llevado a los bancos a encarecer este tipo de préstamos, dado que ahora prefieren apostar por los préstamos a tipo variable. Sin embargo, el aumento de los precios (BBVA, Bankinter, MyInvestor e Ibercaja casi han duplicado los tipos desde principios de año) podría empezar a desincentivar la preferencia por las hipotecas fijas. “Es posible que estemos ante las últimas oportunidades, ante un euríbor desbocado, de conseguir hipotecas fijas a un precio razonable que aún ofrecen algunas entidades”, concluyen.

Cajasiete y Cajamar incluso han eliminado este tipo de productos de su oferta. Otras entidades como Banca March, Cajasur, y Kutxabank no especifican las condiciones en sus hipotecas fijas en la web. Desde Kutxabank explican que comercializan los préstamos fijos "ajustados al perfil de cada cliente". Unicaja Banco dispone de un simulador hipotecario.

La evolución del euríbor ha ido superando muchas de las previsiones que lo situaban por debajo del 1% para finales de 2022. En su último informe trimestral de estrategia, el departamento de análisis de Bankinter ha actualizado los pronósticos y ahora prevé que el índice a 12 meses acabe el año en el 1,90%. Para 2023 estima que llegará al 2,20% y que se colocará en el 2% en 2024. Algunos inversores lo sitúan alrededor del 1,5% en los próximos meses. Cabe recordar que el euribor tocó máximos históricos en 2008 por encima del 5%.

Para Colombelli, los tenedores de hipotecas variables se han beneficiado en los últimos años de un euribor muy bajo (el minimos histórico se registró el pasado diciembre en el -0,518%). Pero, explica, "estamos volviendo a un terreno más habitual de este indicador. Lo que han vivido en 2021 ha sido una situación excepcional, han gozado de unas buenas condiciones 12 meses, pero lo que están viviendo ahora tampoco es catastrófico: si siguen teniendo un tipo de interés que esté alrededor del 1%, este sigue siendo muy bueno en comparación con lo vivido hace años”.