Los bancos centrales, entre una mayor inflación y un menor crecimiento

El crecimiento mundial en 2022 puede ser 2,9 %

Los bancos centrales han estado muchos años inyectando liquidez. De hecho, su objetivo ha sido generar inflación, aunque no tan alta como la actual, que perjudica a las bolsas. Es el resultado de una acumulación de factores: políticas monetarias y fiscales muy expansivas, COVID -que ha restringido el suministro de bienes- y la guerra en Ucrania, una tormenta perfecta. El caso es que la inflación es el resultado de una política expansiva que ha durado demasiados años.

Pero actualmente los bancos centrales han drenado 600.000 millones de liquidez los últimos tres meses, eliminando el estímulo al ritmo más rápido de la historia. EEUU puede estar ya a mitad de camino, equivalente a una subida del 6 % de los tipos interés hasta principios de 2023, incluyendo la reducción de las compras de bonos de la Reserva Federal. Con ello aumenta el riesgo de que la desaceleración se convierta en recesión. De hecho, la Reserva Federal está cada vez más atrapada entre ajustar y generar una recesión o permitir que la inflación se arraigue. El primer escenario es más probable. Hasta ahora, sin embargo, la contracción de liquidez está siendo compensada en parte por aumento de préstamos al sector privado. De todas formas, el indicador de liquidez está también contrayendose en la Euro Zona y Asia emergente ex-China. China es una excepción, pues la flexibilización de su banco central comienza a tener efecto y el exceso de liquidez (oferta monetaria superior a lo que se necesita para las condiciones económicas actuales) ha aumentado.

La cuestión es que, aunque los bancos centrales vayan a permitir una banda de márgenes de inflación mucho más amplios respecto a su objetivo y en ciclos de uno a tres años, así como que es probable que los próximos meses veamos subidas de inflación más suaves, la base es ya mucho más alta, por la inflación acumulada. Además, aunque la inflación puede haber alcanzado máximo en EEUU, en Europa hay indicios de aumentos salariales significativos en algunos sectores en Francia y Alemania.

El crecimiento mundial en 2022 puede ser 2,9 %

A esto se añade que el crecimiento mundial en 2022 puede ser 2,9 % frente a 3,4 % hace solo un mes y la inflación 7,3 %, frente a 6,8%. En EEUU el PIB puede aumentar 3%, pues la subida de los tipos hipotecarias está afectando a su mercado de la vivienda. En China el crecimiento en 2022 puede ser 4,2%, por debajo del objetivo oficial de 5.5%, aunque puede darse una fuerte recuperación el segundo semestre a medida que reabren sus regiones clave.

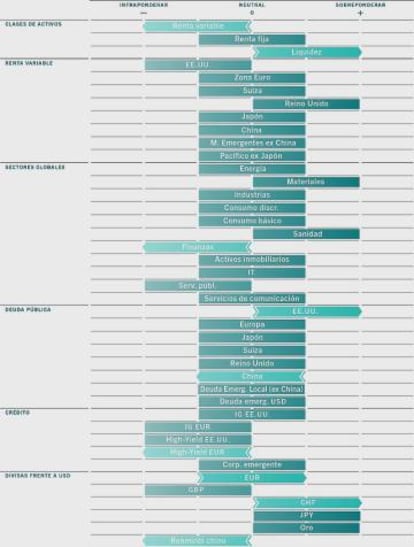

La renta fija puede empezar a tener más peso

En este estado de cosas, de aquí a fin de año, la renta fija puede empezar a tener más peso en las carteras. De hecho, los bonos del gobierno de EEUU muestran cierto atractivo, dado el previsible máximo en la inflación.

Incluso la deuda empresarial de mercados emergentes corto plazo, que lleva sufriendo tiempo, parece atractiva. También consideramos deuda emergente en moneda local, de alta calidad y baja sensibilidad a variaciones de tipos de interés, para la segunda mitad del año, si el dólar, la moneda más cara del mundo, se deprecia. En se caso interesa especialmente la deuda de economías exportadoras de materias primas. Puede ser un elemento diversificador. Hay que tener en cuenta que el dólar se ha visto apoyado por la Reserva Federal, que ha subido sus tipos de interés más rápido que otras economías, aunque las expectativas ya son iguales que en la Euro Zona, 2% los próximos tres años. Además, el impulso de crecimiento económico de EEUU respecto a otras regiones está disminuyendo.

Empezar a construir cartera en renta variable

En renta variable merece la pena empezar a construir cartera. Los múltiplos de valoración se han reducido hasta 30% lo que va de año y el apetito por el riesgo de los inversores se mantiene en niveles muy deprimidos. Aunque los márgenes de beneficio se están viendo reducidos por el aumento de los costes, los mercados han descontado mucho y hay activos que, con horizonte de medio plazo puede ser bueno mantener, de manera cauta y con posiciones más defensivas. Es el caso de los sectores salud y de materiales. Hay empresas en estas industrias bien situadas para defender sus márgenes. Las empresas en el sector de materiales se benefician de un sector de "valor" y las de salud de su alta "calidad", atractiva en condiciones inciertas. Incluso consideramos una exposición indirecta a través del sector minero, sobre todo europeo, muy dependiente de la demanda China.

Por regiones, las acciones de Reino Unido tiene características de valor defensivas. Además, las acciones de Japón, donde por fin hay inflación, pueden actuar como diversificador. A ellos se añade que las acciones de Europa pueden ser interesantes a medio y largo plazo. La Euro Zona se encuentra en una etapa más temprana del ciclo económico y su política fiscal es más acomodaticia.

También hay oportunidades de largo plazo en cuanto a inversión temática, como transición energética y robótica, donde las tendencias van a seguir existiendo. Incluso en tecnología, aunque el sector está más afectado por la regulación.