Los beneficiados por el alza de las ‘commodities’

Ser importador o exportador divide a los emergentes

En eso coinciden todos los analistas. La invasión rusa de Ucrania no solo ha empeorado las presiones inflacionistas y las perspectivas económicas mundiales, sino que la guerra también ha supuesto un impacto en la oferta de materias primas, con el consiguiente incremento de precios, que afectará negativamente a la demanda mundial y provocará una presión sobre los márgenes de muchas empresas. Es decir, malas noticias para el crecimiento mundial.

Sin embargo, el contexto general no es necesariamente negativo para la renta variable de los mercados emergentes, cree Alex Smith, especialista en inversión en renta variable de Abrdn. De hecho, en conjunto, “tras un periodo de notable falta de rendimiento, esta parece ahora atractivamente barata en comparación con la mayoría de los demás mercados”, asegura.

También son positivos desde Columbia Threadneedle Investments: “En el periodo actual, la volatilidad macroeconómica ha prevalecido en los mercados emergentes y ha eclipsado los fundamentales, aunque si bien la volatilidad podría persistir a corto plazo, centrarnos en los fundamentales acabará dando sus frutos”, opinan.

En este contexto, en la gestora están incrementando su exposición a los valores que se ven beneficiados por la inflación, “como las compañías de finanzas y los productores de commodities, al tiempo que continuamos centrados en las oportunidades de crecimiento estructural”.

Latinoamérica despunta para el corto plazo

En cualquier caso, David Rees, economista sénior de mercados emergentes de Schroders, recuerda que, desde el punto de vista comercial y financiero, Rusia no es lo suficientemente importante como para hacer descarrilar la economía mundial; no obstante, “los vínculos a través de los precios de las materias primas son clave y la agresión rusa parece que mantendrá elevados los costes de la energía y los alimentos”.

Así las cosas, desde la entidad británica siguen esperando que el crecimiento de los mercados emergentes se ralentice y han recortado sus previsiones al 4,2% para este año y el próximo.

El principal impacto de la invasión rusa de Ucrania en el crecimiento mundial se ha producido a través de las materias primas. Pero el efecto del incremento de precios variará según su exposición específica. “Para los países emergentes con menor renta, la energía y los alimentos suelen representar una parte mayor de los índices de precios al consumo.

India es especialmente vulnerable, ya que los alimentos representan más del 50% de la cesta del IPC. Para muchos países emergentes, la proporción de la cesta se sitúa entre el 20% y el 40%”, destaca Tom Wilson, responsable de renta variable de mercados emergentes de Schroders.

La renta variable de estos mercados está barata comparada con los desarrollados

Lo cierto es que el aumento estructural de los precios de las materias primas representa una transferencia de riqueza de los países consumidores a los países productores, muchos de los cuales son mercados emergentes. En general, “tienden a ser beneficiosos para muchas economías latinoamericanas, pero tienen un impacto negativo neto en la mayoría de las economías asiáticas, que en su mayor parte son consumidores”, resume Alex Smith, especialista en renta variable de Abrdn.

Según Dídac Pérez, director de inversiones de Caja de Ingenieros Gestión, dentro de Asia se podrían identificar dos grandes grupos. Por una parte, países netamente exportadores, como Vietnam, Taiwán o Malasia, cuyas negociaciones engloban desde textil hasta tecnología, “si bien se enfrentan a problemas por las restricciones para el control de la pandemia”, y países netamente importadores de commodities, “principalmente India y China, que se ven fuertemente penalizados por sus grandes necesidades en el consumo de las mismas y de ahí su afán en encontrar vías de colaboración para acceder al abastecimiento de metales industriales y petróleo ruso”.

En opinión de Pérez, la gran incógnita seguirá siendo China. Con su política de Covid cero, con un sector inmobiliario débil tras la quiebra de alguna de sus entidades más importantes y enfrascada en un proceso de reforma tecnológica, el Gobierno chino se ha apresurado a estabilizar el crecimiento económico por encima del 5%. “La sostenibilidad de ese crecimiento a través de medidas monetarias y fiscales conjuntamente con el clima geopolítico con EE UU deberían determinar su evolución durante lo que queda de 2022”, observa.

Pero lo cierto es que, en general, los expertos consultados tienen esperanzas en Pekín. “Hay argumentos para que la renta variable china, que tiene una ponderación de casi el 32% en el índice MSCI EM, tenga una base mucho más segura en la última parte del año”, auguran desde Abrdn.

La incógnita es si China, con gran peso en los índices, mantendrá su crecimiento

Según los expertos consultados, Latinoamérica ha recuperado en los últimos meses lo que no había conseguido levantar tras los peores momentos del coronavirus. Además, el alza en las materias primas beneficia especialmente a esta región, dado que cuenta con países exportadores netos de materias primas industriales y preciosas, lo que les permite compensar el encarecimiento en los precios energéticos.

De hecho, la rentabilidad de los fondos de inversión centrados en la zona llevan semanas sobresaliendo. No obstante, Alejandro Varela, gestor del Renta 4 Latinoamérica, considera que, de cara a los próximos meses, la región sudamericana debería pasar primero por un proceso de consolidación, aunque podría disfrutar aún de cierta inercia. Ante esa perspectiva, “debemos comenzar a ser selectivos, y México podría ser un mercado con potencial de cara al segundo semestre, toda vez que esta primera parte del año no ha destacado en absoluto respecto al resto de regiones”.

En cuanto a la escalada de precios en las materias primas, Varela cree que se tomarán cierto descanso y “podríamos asistir a toma de beneficios, mientras otros sectores tomarán su testigo, como pueden ser el sector financiero, las compañías eléctricas y otros conglomerados industriales”.

Diego Fernández Elices, director general de inversiones de A&G, reconoce el buen momento para la zona. “En Latinoamérica, y solo tácticamente, nos gustan las materias primas, especialmente agrícolas”, pero “ahí no somos inversores de largo plazo porque los riesgos geopolíticos no están suficientemente remunerados”.

De América Latina atraen, sobre todo, las materias primas agrícolas

Por su parte, José Pérez Gorozpe, responsable de investigación de crédito en mercados emergentes en S&P Global Ratings, llama la atención sobre los efectos de la disrupción en las cadenas de suministro, especialmente en metales como el paladio y el níquel, y otros insumos como el xenón. “El impacto en su suministro debido a las sanciones en Rusia o a los efectos del conflicto en las plantas productivas puede ralentizar o disminuir la producción de autos en países como Brasil y México. Ambos ya estaban viendo su producción afectada por la escasez de semiconductores”.

Es probable que “las regiones más alejadas del conflicto, como América Latina y Asia, también se perciban como refugios seguros hasta que se resuelva la contienda, y como resultado se beneficiarán de los flujos de inversión”, señalan los expertos de BNY Mellon.

¿Ganadores o perdedores?

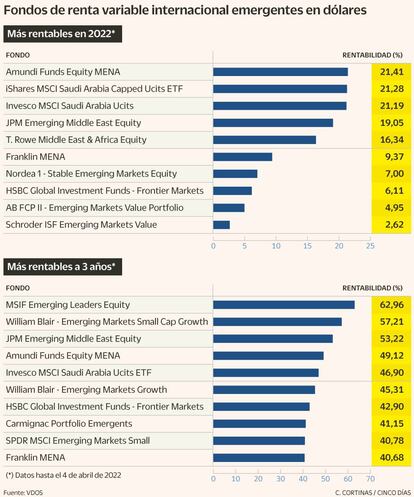

Si analizamos la clasificación de los fondos más rentables en dólares de la categoría RVI emergentes de VDOS en lo que llevamos de 2022, y en menos medida el ranking a tres años, llama la atención la primacía de estrategias centradas en Oriente Próximo y el norte de África (países MENA, según el acrónimo en inglés), sobre todo fondos que siguen índices de la región o en concreto referidos a Arabia Saudí, el principal productor de petróleo de la zona.

Sin duda, esas estrategias se benefician de la evolución de las empresas sitas en las economías más prósperas; sin embargo, un informe de la gestora Pimco prevé que algunos países de la zona MENA se verán “desproporcionadamente perjudicados por la subida de los precios del trigo y el descenso de los ingresos por turismo. La penuria económica también podría traducirse en una mayor inestabilidad política en la región, al estilo de la llamada Primavera Árabe de hace más de una década, cuando los bruscos aumentos de los precios de los alimentos fueron uno de los desencadenantes de la agitación política”, advierten.