Depósitos: Solo las entidades extranjeras ofrecen intereses de más del 1%

La inflación agrava la pérdida de poder adquisitivo sin apenas mejoras de las rentabilidades del pasivo en el horizonte

Los ahorradores conservadores no van a conseguir rentabilidades en depósitos que puedan batir la inflación, que se sitúa en máximos desde 1985 al alcanzar el 9,8%. Cabe esperar que el IPC supere el 5% en el conjunto de 2022 o incluso llegue al 8% si no hay tregua en los precios energéticos. De acuerdo con los últimos datos del Banco de España, los intereses medios de los plazos fijos son del 0,01% hasta un año, del 0,22% entre más de un año y hasta dos años, y del 0,04% en más de dos años. Así, ni las ofertas más generosas, de algo más del 1% que actualmente únicamente ofrecen los bancos extranjeros, pueden proteger los ahorros de la pérdida de poder adquisitivo por la erosión de la inflación. Y esta situación se mantendrá en los próximos meses, dado que los expertos insisten en que cuando suban los tipos de interés las remuneraciones del pasivo serán las últimas en recoger este movimiento. Salvo excepciones, estiman que no se verán cambios significativos antes de 2023.

Pese a los bajos rendimientos, los españoles siguen ahorrando a través de los depósitos por ser un producto sencillo y libre de riesgos. De hecho, el 86% de los ahorradores tiene contratado uno, según el último Barómetro del Ahorro del Observatorio Inverco. El ahorro en depósitos en bancos europeos ha crecido a ritmos anuales promedio del 6% en el caso de las familias y del 8,5% en el caso de las empresas, señalan desde la Asociación Española de Banca (AEB).

En general, la oferta ha variado poco en las últimas semanas. Solo algunos bancos foráneos han mejorado levemente los intereses de sus depósitos. Josep Soler, delegado ejecutivo de EFPA España, comenta que estas pequeñas revisiones al alza responden a las subidas de tipos en el mercado de renta fija. “Se ha empezado a responder a unas subidas que serán inevitables por parte del BCE. Lo importante será ver en qué medida subirán los tipos y qué equilibrio se buscará ante la necesidad de no agravar la contracción económica con alzas demasiado fuertes”, asevera.

En su último informe de estrategia trimestral, Bankinter cree que los tipos subirán más rápidamente de lo que se espera. “Los bancos centrales se verán forzados a anteponer su deber de controlar los precios al de fomentar crecimiento”, aseguran los analistas de la entidad, que opinan que “la Fed seguirá adelante subiendo tipos y con más determinación de lo esperado, ejerciendo así una influencia indirecta e ineludible sobre el BCE”. A su juicio, la autoridad monetaria presidida por Christine Lagarde terminará subiendo este año su tipo de depósito, que permanece en negativo desde 2014.

Para Enrique Lluva, director de renta fija de Imantia, aunque terminará habiendo una repreciación del valor del dinero en la zona euro, en términos generales los bancos tardarán más de un año en pagar por ese dinero.

Las remuneraciones del pasivo serán las últimas en recoger las alzas de tipos, según los analistas

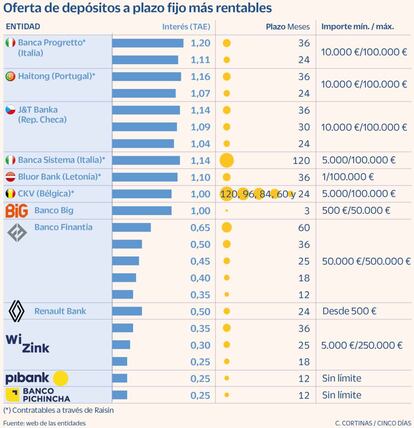

Hoy por hoy, la propuesta del italiano Banca Progretto es la más atractiva, con un interés del 1,20% TAE a 36 meses. El portugués Haitong paga el 1,16% TAE también a 36 meses. A 24 meses, el primero ofrece el 1,11% TAE y el segundo, el 1,07% TAE. J&T Banka (República Checa) y Banca Sistema (Italia) rinden como máximo el 1,14% TAE pero a muy diferentes plazos, 24 meses y 120 meses, respectivamente. El letón Bluor Bank ofrece un 1,10% TAE a 36 meses desde un solo euro. Por su parte, el belga CKV rentabiliza varios plazos al 1% TAE. Es posible contratar estos productos a través de Raisin, el mayor intermediario de depósitos europeos, que cuenta con el respaldo del fondo de garantía de cada país, que por lo general cubre hasta 100.000 euros por cliente y entidad.

En España, apenas cinco entidades, la mayoría digitales de nuevo cuño, brindan rentabilidades por encima de la media. Banco Big, de origen portugués y que opera en el mercado nacional, sigue ofreciendo el 1% TAE a tres meses desde 500 euros, aunque ahora en un depósito combinado sujeto a la contratación de fondos de inversión por un importe mínimo de 10.000 euros. Banco Finantia SA Sucursal en España paga entre el 0,35% TAE a 12 meses y el 0,65% TAE a 60 meses. Renault Bank, financiera del grupo Renault, mantiene el 0,50% a 24 meses. Igualmente, WiZink, Pibank y Banco Pichincha ofrecen lo mismo que a comienzos de año.

En España, apenas cinco bancos pagan intereses por encima de la media

“Los rendimientos reales de las cuentas y los depósitos son enormemente negativos con la actual inflación. Aunque van a aparecer pequeñas remuneraciones en el pasivo bancario, todavía están muy lejos de proteger el valor de los ahorros”, destaca Soler.

Por su parte, Mónica Pina, directora general de Raisin España, explica que, “en contraste con los grandes bancos, los bancos especializados en tecnología o e-commerce necesitan cada vez más liquidez y sus márgenes les permiten competir ofreciendo tipos ligeramente más altos para atraerla”. Pina asegura que en España el ahorro en depósitos sigue creciendo, aunque por debajo de otros países como Bélgica, Alemania o Italia.

Si el BCE logra estabilizar los precios en torno a su objetivo del 2% a medio plazo, los depósitos deberían llegar a rentar al menos lo mismo para evitar la pérdida de poder adquisitivo, algo que por el momento parece improbable. La inflación está golpeando duramente al ahorrador conservador, mermando en unos 50.000 millones la capacidad de compra del casi billón de euros que los españoles tienen guardados en depósitos y que prácticamente no está retribuido.