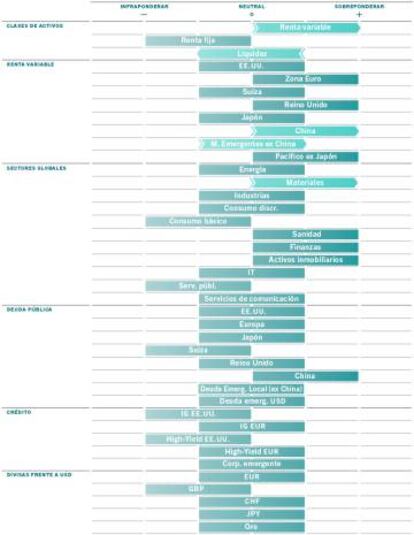

Sobre ponderamos renta variable tácticamente

La inflación debe remitir

Necesitamos que se confirme una menor inflación -la inflación es buena, aunque no la alta inflación-, mayor claridad sobre la velocidad del endurecimiento monetario en EE. UU. y estabilización o mejora de las revisiones de los beneficios empresariales. Además, en este entorno, la posibilidad de un conflicto armado en Ucrania no ayuda a rebajar la incertidumbre. Así que vamos a tener mucha volatilidad.

Pero estamos volviendo a la normalidad. Estimamos aceleración del crecimiento la segunda parte del año en sectores y empresas que más han sufrido la pandemia. En conjunto el crecimiento mundial puede superar 4,2 % del consenso y el crecimiento de beneficios empresariales entre 10 y 15 %, más en mercados emergentes.

Así que, tácticamente, aprovechando las atractivas valoraciones, hemos pasado a sobre ponderar renta variable.

De hecho, siendo una casa prudente, nuestro comité de inversiones ha decidido sobre ponderar acciones de China, dadas las valoraciones, la política monetaria laxa de su banco central - a diferencia de la Reserva Federal y el Banco Central Europeo- y una previsión de crecimiento económico en 2022 en torno al 5 %. Observamos recuperación en todos sus sectores, con aceleración de la inversión en activos fijos, especialmente en fabricación e infraestructuras. Sus condiciones crediticias mejoran y los responsables de sus políticas monetarias y fiscales siguen dispuestos a responder a preocupaciones sobre crecimiento. Además, la represión regulatoria de Pekín a las empresas más poderosas parece haberse detenido por ahora. Con esto, las acciones chinas pueden recuperarse de su caída del 20 % en 2021. A medio plazo puede ser una oportunidad. Incluso estimamos que las acciones chinas pueden servir de cobertura si la crisis entre Rusia y Ucrania se convierte en verdadero conflicto militar.

La inflación debe remitir

Además, estimamos que la alta inflación actual, que lleva a expectativa de mayores subidas de tipos de interés, debe desacelerarse la segunda parte del año, pues se debe sobre todo a energía y problemas en las cadenas de suministros, los cuales parecen estar quedándose atarás. A medio plazo la inflación en la Euro Zona puede situarse entre 2 y 3%.

Mejores valoraciones desde marzo de 2021

En cuanto a valoraciones en renta variable, en realidad, los mercados empezaron a corregir en septiembre de 2020, cuando las acciones llegaron a cotizar a 25 o 30 veces beneficios esperados. De hecho, actualmente las acciones muestran el mejor aspecto desde marzo de 2021, cerca de valor razonable. Ahora cotizan por debajo de 20 veces beneficios en EE. UU., 14 en Europa y 12 en mercados emergentes.

En cuanto al sector tecnológico, algunas empresas habían llegado a alcanzar valoraciones muy altas con la pandemia y en la rotación hacia valor cíclico ha habido correcciones del 30 %. Pero habría que fijarse en determinadas grandes compañías generadoras de abundante flujo de caja, que pueden ser objeto de inversión a largo plazo.

En cualquier caso, hay que ser selectivos. Actualmente estamos mirando sector financiero, materiales y salud. También estamos positivos respecto a Europa, que tiene componente de valor. Incluso la rentabilidad por dividendo está por encima de la inflación esperada a largo plazo y en algunos casos es interesante la inversión mediante compañías líquidas con modelos de negocios sólidos.

Bonos de China, estrategias multi activos y retorno absoluto

Pero para el inversor conservador el entorno no es nada sencillo, pues la deuda tradicional de Gobiernos de mercados desarrollados se ve negativamente afectada por la subida de los tipos de interés reales. Tanto es así que la deuda gubernamental ha tenido globalmente el peor comienzo de año desde 1980 y va camino de un segundo año de rentabilidad negativa por primera vez desde los años 70. Por su parte los diferenciales de rentabilidad a vencimiento en crédito en EE. UU. y Europa respecto a deuda del Estado son estrechos.

Pero es posible tener en cuenta activos en renta fija a los que no estamos acostumbrados. Es el caso de bonos de China, que muestran rentabilidad a vencimiento del 3 %. Por su parte, los bancos centrales de mercados emergentes se han visto obligados, ante el aumento de la inflación y unos mercados nerviosos, a ajustar tipos de interés, que están 4 % por encima de los de mercados desarrollados. Si, como esperamos, la inflación comienza a reducirse, estas economías, sus monedas y activos, deben beneficiarse.

Además, pensando en una inflación estructural a medio plazo de 2 a 3% determinadas estrategias multi activos y líquidas de retorno absoluto pueden proporcionar rentabilidades reales moderadas con volatilidades muy controladas.