La economía mundial puede crecer 4,8 % en 2022

Menos crecimiento, pero aún elevado y menor rentabilidad en activos de riesgo, pero positiva

El inicio de 2022 está siendo algo convulsivo, con muchos casos de contagio y dos temas predominantes, inflación y aumento de los tipos de interés reales, lo que ha hecho que el mercado este algo más nervioso. El caso es que nuestro mantra 2022 es “menos de lo mismo”. Menos crecimiento, pero aún elevado y menor rentabilidad en activos de riesgo, pero positiva.

La economía mundial puede crecer 4,8 % en 2022

Hay que tener en cuenta que la economía mundial va camino de crecer 4,8 % en 2022, por encima de la media histórica. De hecho, el PIB de EE. UU., con pleno empleo, experimenta fuerte recuperación en fabricación y servicios, siendo destacable el sentimiento optimista de los consumidores, con exceso de ahorro de unos 2,2 billones de dólares. Las presiones sobre precios, sin embargo, son más fuertes y persistentes de lo esperado, con la inflación subyacente -sin alimentos no elaborados ni energía- por encima de tendencia. Hay que vigilar posibles subidas salariales, pero de momento esperamos que la inflación subyacente en EE. UU. alcance máximo de 5,8 % a principios de este año.

Por su parte la economía de la Euro Zona sigue resistente, aunque con perspectivas menos claras, por restricciones de movilidad e interrupciones de la cadena de suministros. De todas formas estimamos que crezca 4,4 % en 2022, por encima de lo esperado por el consenso. Además, estamos más optimistas respecto a Japón; que se recupera de una fuerte pero breve ola Covid. Su despliegue de vacunas progresa, con indicadores alentadores de confianza de consumidores y empresas, así como mercado de la vivienda. Un yen más débil y nuevo estímulo fiscal debe apoyar su crecimiento los próximos meses.

16 % de aumento de los beneficios empresariales

El índice mundial MSCI All Country World descuenta que los beneficios empresariales aumenten 5 % este año en comparación con 55 % el año pasado. Por nuestra parte esperamos tasas de crecimiento de los beneficios empresariales del 16 % al 18 %, fuera del consenso de mercado. Al mismo tiempo, esperamos que la relación precio-beneficios de las acciones se contraiga del 5 % a 10 %. Así que es previsible que las rentabilidades en acciones, aunque inferiores a las de 2021, sean positivas.

En cuanto a liquidez, las condiciones se están volviendo negativas en EE. UU. a medida que la Reserva Federal trata de frenar el aumento de la inflación con una política monetaria más restrictiva. Es previsible que, tras poner fin a las compras de activos este marzo, empiece a aumentar los tipos de interés en junio. De todas formas, es probable que los tipos de interés reales sigan acomodaticios algún tiempo. De momento las expectativas del mercado ya han descontado tres subidas de tipos de interés en EE. UU. en 2022.

El panorama es muy diferente en China, donde la política monetaria se está volviendo cautelosamente expansiva. Está creando liquidez a tasa trimestral equivalente a 232.000 millones de dólares, el ritmo más fuerte entre los principales bancos centrales.

Valor cíclico

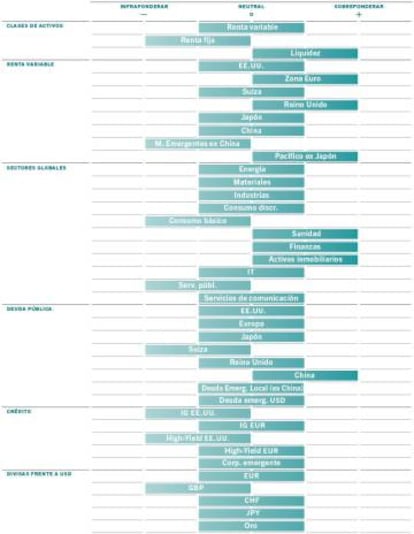

En cualquier caso, históricamente, que la Reserva Federal reduzca sus compras de deuda o suba sus tipos de interés, no implica necesariamente el fin del mercado alcista en renta variable. De hecho, sobre ponderamos renta variable frente a renta fija a tres meses vista.

En concreto, tenemos preferencia por mercados y sectores de valor cíclico, como Euro Zona, Reino Unido, finanzas, bienes inmuebles, energía e infraestructuras. Sobre todo, sectores que en 2021 tuvieron recorrido, pero menor que las acciones de crecimiento. Todavía estamos en reapertura económica y hay sectores pendientes de recuperar niveles pre pandemia en servicios, (aerolíneas, inmobiliario de oficinas, aeroespacial y defensa, infraestructura de transportes, hoteles y ocio), mientras que los de buen comportamiento durante el confinamiento (determinadas tecnológicas, ocio, productos para el hogar, venta al por menor de alimentos y productos básicos) han compartido características con las acciones de crecimiento, habiéndose comportado especialmente bien en 2021.

Bonos del gobierno chino

A corto plazo conviene infra ponderar deuda soberana. Los bonos del gobierno siguen muy vulnerables al endurecimiento de la política monetaria en el mundo desarrollado y es poco probable que proporcionen rentabilidad. Las oportunidades escasean. La rentabilidad a vencimiento de la deuda de EE. UU. puede alcanzar 2 % para fin de año y sus bonos vinculados a la inflación, un activo de mejor comportamiento en 2021, ahora ofrecen menos protección. También infra ponderamos deuda grado de inversión y de alta rentabilidad de EE. UU., dados los muy ajustados diferenciales de rentabilidad a vencimiento respecto a deuda del Estado y las liquidaciones en estas clases de activos las últimas semanas. Las perspectivas para bonos en Europa parecen aún más desafiantes, por valoraciones difíciles de justificar cuando la región experimenta un crecimiento superior a su media y sus bancos centrales reducen estímulo monetario.

Pero los bonos del gobierno chino muestran una rentabilidad a vencimiento en torno al 3 %. Su banco central está flexibilizando la política monetaria, la inflación sigue bajo control y no esperamos que supere el objetivo del 3 % gracias a una demanda de productos y servicios más moderada y la fortaleza de su moneda. Además, puede ser interesante la deuda empresarial de mercados emergentes en dólares, de los pocos activos renta fija con cupón atractivo, que puede ser un elemento diversificador.