La recompra de acciones alcanza máximos en EE UU y contagia a Europa

El volumen batirá en el S&P500 un récord de 753.500 millones este año Se espera que Apple recompre un 15% de sus acciones en 5 años

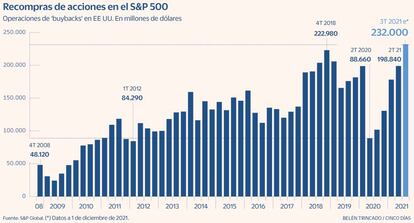

La recompra de acciones vuelve a estar de moda. Las mayores compañías de Estados Unidos, integradas en el índice S&P 500, han recomprado títulos propios durante el tercer trimestre por valor de 232.000 millones de dólares (205.000 millones de euros), con lo que se ha superado el récord trimestral histórico, alcanzado hace tres años. Se espera que también se bata el récord histórico anual, acabando el año por encima de los 850.000 millones de dólares (753.500 millones de euros).

En Europa, los analistas de Citigroup calculan que las recompras se van a disparar un 30% durante el próximo año. Los expertos consideran que estos programas de buy-backs, como se conocen en la jerga, serán un importante soporte de cara al próximo ciclo bursátil.

Las empresas cotizadas tienen básicamente tres opciones para sus dar un destino a sus beneficios netos. Pueden decidir reinvertirlos en nuevos proyectos (más fábricas, más personal, compra de otras empresas...); pueden distribuirlo entre sus accionistas en forma de dividendo, o pueden optar por recomprar sus acciones, con ciertos límites. Estas recompras hacen que haya menos títulos en circulación, por lo que los beneficios futuros se repartirán entre menos manos, aunque también se elevará el beneficio por acción.

Después del ejercicio 2020, cuando la pandemia provocó una drástica caída de ingresos y las compañías aprovecharon sus recursos para reforzar su capital, los programas de recompra de acciones han vuelto con fuerza. “Los beneficios por acción van a crecer alrededor del 10% tanto en Estados Unidos como en Europa, y buena parte de estas ganancias va ir a recompras de acciones, lo cual es un importante apoyo para el mercado”, explica Joaquín García Huerga, director de estrategia global de BBVA Asset Management.

Un buen ejemplo de este tipo de prácticas es el gigante de la tecnología Apple. En los últimos años ha ido recomprando entre el 3% y el 4% de sus acciones cada año. “Creemos que esta política seguirá hasta 2026, cuando la firma habrá recomprado cerca del 15% del papel que había en el mercado”, apuntan desde la firma Bernstein.

A medida que se retiran acciones del mercado, el beneficio por acción aumenta automáticamente. Es justo la mecánica inversa a las ampliaciones de capital. En Europa, los programas de buy-backs son mucho menos comunes, pero empiezan a popularizarse. Entre 2015 y 2019, las cotizadas del Viejo Continentes solo destinaron a recompras el 9% de sus beneficios, frente al 28% de sus homólogas estadounidenses.

Algunos bancos europeos, como ING, ABN Amro, BBVA y por primera vez Santander, ya han anunciado planes de recompras de acciones como fórmula con la que incentivar al accionista, aunque no sea comparable al pago que supone el dividendo.

Debate político

En Estados Unidos, el partido demócrata lleva tiempo criticando los buy backs al considerar que es una práctica que beneficia especialmente a los directivos de las compañías y no a los trabajadores (no se utilizan las ganancias para mejorar los salarios) ni a la economía del país (no se utilizan los beneficios en nuevas inversiones).

Para tratar de desincentivar estas operaciones, los demócratas están proponiendo un impuesto de entre el 1% y el 2% en estas operaciones, con algunas excepciones (entre otras, que las recompras de acciones se utilicen para favorecer los fondos de pensiones de los trabajadores). Con el formato actual, los programas de recompra de acciones llegan a ser más atractivos para el inversor particular que recibir el dinero en dividendos (por los que obligatoriamente tiene que tributar).

Los efectos de estos programas

Beneficio por acción. En las ampliaciones de capital, la empresa capta dinero a cambio de repartir la propiedad entre más actores. Es lo que se llama una dilución. Con la recompra de acciones, es justo al revés. La empresa adquiere sus propios títulos en Bolsa, con lo que reduce el número de acciones en circulación. Si el programa de recompra recorta las acciones, esto se traduce inmediatamente en una subida del beneficio por acción. Hay menos títulos entre los que repartir los beneficios presentes y futuros.

Fiscalidad. Cuando una compañía decide distribuir una parte del beneficio en forma de dividendos, implica que los accionistas que lo reciben deberán tributar por estos ingresos como un rendimiento del capital. En España, lo harán en el IRPF o a través del Impuesto de Sociedades si el accionista es una empresa. Ahora bien, cuando la compañía opta por recomprar títulos, el accionista se beneficia por el incremento del beneficio por acción y el supuesto efecto positivo en la cotización sin tener que pagar un peaje fiscal. Si vende, tributará por las plusvalías acumuladas.