La banca prepara una avalancha de cierres de sicavs en menos de un mes

La restricción de la tributación reducida del 1% arrancará en enero; reinvertir en fondos evitará que estos vehículos afloren plusvalías

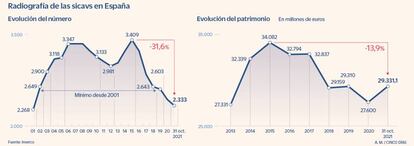

La norma se publicó en julio, pero entrará en vigor el 1 de enero y supone el punto final a la idiosincrasia de las sicavs en España. Fuentes regulatorias calculan que alrededor del 80% de las poco más de 2.300 sociedades registradas en España no podrán mantener su tributación reducida del 1% conforme a los nuevos criterios. La banca se prepara para cierres masivos, al tiempo que ofrecen fondos de inversión que permitirán recibir el dinero de esas sicavs clausuradas sin que sus socios tengan que tributar.

El día clave está a punto de llegar. Desde el 1 de enero de 2022, para que una sicav pueda acogerse al régimen impositivo de los fondos de inversión deberá poder demostrar que cuenta con 100 socios con una inversión mínima de al menos 2.500 euros cada uno. Esta condición no se da en la mayor parte de este tipo de vehículos financieros registrados en la CNMV, habitualmente controlados por uno o dos grandes accionistas. El efecto, en estos casos, será que tributarán por un 25% de los resultados en el impuesto sobre sociedades.

Los bancos con más sicavs bajo su paraguas están en guardia ante la nueva regulación, y en la mayor parte de los casos esperan que el dinero vaya a fondos de inversión o se conviertan en sociedades anónimas.

Desde CaixaBank Banca Privada (que gestiona 1.400 millones de euros en sicavs) tienen claro que muchas de sus sicavs “acordarán en 2022 la disolución y liquidación” y que la mayor parte de los accionistas “acordará la reinversión de su cuota de liquidación, evitando así poner de manifiesto las ganancias acumuladas en todos estos años”. Casi todo el dinero acabará en fondos de inversión, y los accionistas no tendrían que tributar por el IRPF hasta que no vendieran, exactamente igual que ocurre hoy en las sicavs. Ahora, el producto emergente que están ofreciendo como alternativa es el capital riesgo.

El 80% de estos instrumentos desaparecerá, según algunas fuentes

El private equity cuenta con una gran ventaja: su tributación. La mayoría de las sociedades que invierten en este activo disfruta de exención para corregir la doble imposición –las participadas ya pagan sus impuestos correspondientes– o de una exención del 99%. Otra opción, para aquellas firmas que tengan minusvalías, será la disolución pura y dura, sin paños calientes. No ganan, no tributan.

En el caso de las sicavs controladas por personas jurídicas lo tendrán más complicado porque no pueden disfrutar del régimen de traspasos. En estos casos, cuando la sicav no tiene plusvalías latentes o estas son pequeñas, la opción más clara será disolverla y liquidarla definitivamente. Si tienen plusvalías, “lo normal es que transformen la sicav en una sociedad anónima o una sociedad limitada”, explican desde CaixaBank Banca Privada.

El Gobierno ha incluido un régimen transitorio para evitar fugas de dinero al exterior con el caramelo de no tener que entregar a la Agencia Tributaria una parte de las plusvalías. Así, las disoluciones que se acuerden el próximo año, pero en las que los partícipes destinen el 100% del dinero a un fondo de inversión clásico, se ahorrarán los impuestos.

“A efectos del impuesto sobre la renta de las personas físicas, del impuesto sobre sociedades o del impuesto sobre la renta de no residentes, los socios de la sociedad en liquidación no integrarán en la base imponible las rentas derivadas de la liquidación de la entidad”, señala la norma. No tendrán que tributar por nada. La última modificación de la tributación del ahorro y la inversión oscila entre el 19% y el 26%, aplicándose este último porcentaje en las ganancias que excedan los 200.000 euros. El requisito es, en esencia, que todo el dinero que obtengan se reinvierta en el plazo de siete meses en un fondo de inversión de toda la vida.

Las controladas por personas jurídicas pasarán a ser sociedades anónimas

La otra posibilidad que está encima del tapete es crear una red de participaciones cruzadas entre los grandes inversores. Es decir, que cada socio mayoritario de una sicav invirtiera 2.500 euros en otras 100 sicavs. Si bien, está por ver el grado de rigor con el que aplicará los criterios la Agencia Tributaria. De entrada, la CNMV seguirá siendo la encargada de determinar si una sicav es una sicav por número de socios, pero la normativa especifica que “el cumplimiento de las reglas establecidas para determinar el número mínimo de accionistas podrá ser comprobado por la Administración Tributaria”.

Los bancos están trabajando en todas las posibles soluciones. “En un negocio de personas como es el de banca privada ofrecer una solución única para todos los clientes no es posible. Por ello, estamos poniendo sobre la mesa todas las opciones que sean necesarias para el cliente y que ampara la normativa para que elija la mejor. Es una cuestión no baladí porque nos va a llevar tiempo”, reconoce Joaquín Calvo-Sotelo, director de banca patrimonial de Bankinter.

En la práctica, un solo socio puede llegar a tener el 99,9% del capital, y los 99 restantes, el 0,1%. El capital mínimo de una sicav es de 2,4 millones de euros. De ahí que en numerosas ocasiones se haya puesto en duda que sean verdaderas instituciones de inversión colectiva.

Los flecos de la nueva ley

Fondos extranjeros. La mayoría del dinero de las sicavs se trasladará a fondos de inversión sin tener que pagar ningún peaje fiscal. La nueva ley es muy clara en lo referente a fondos españoles. Ahora bien, ¿qué pasa si los dueños de la sicav los quieren llevar a un fondo registrado en Luxemburgo, o en Irlanda? ¿Tampoco tributa? Desde CaixaBank Banca Privada explican que han trasladado esta consulta a la Dirección General de Tributos. Tampoco está claro si el dinero podría ir a fondos cotizados (ETF, por sus siglas en inglés), sin coste fiscal.

Activos ilíquidos. Tampoco se sabe bien qué pasará con el dinero que las sicavs tuvieran invertido en activos no cotizados, también llamados activos ilíquidos.