Las emisiones en euros caen un 8,4% pese a la entrada en juego de la UE

El volumen levantado alcanza los 821.000 millones. Los emisores públicos concentran la mayor actividad

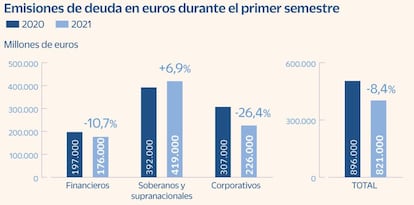

Los tipos de interés en mínimos históricos y las buenas condiciones financieras derivadas de las medidas puestas en marcha por los bancos centrales tras el estallido de la crisis son el caldo de cultivo perfecto para que los emisores tanto públicos como privados aceleren su apelación al mercado. Sin embargo y pese a la entrada de la Unión Europea como nuevo gran jugador en el mercado de deuda europeo con el programa Next Generation, las emisiones de deuda en euros se ha reducido un 8,37% en los seis primeros meses del año con respecto al mismo periodo de 2020 hasta situarse en los 821.000 millones de euros. El año anterior fue de fuertes necesidades de financiación para hacer frente a la pandemia por parte de Gobiernos y empresas. Aunque el volumen emitido a junio es elevado, está por debajo de los 896.000 millones de junio de 2020.

Obtener recursos a precios atractivos para sufragar la actividad empresarial, cumplir con los requisitos regulatorios y conseguir liquidez ha seguido siendo en los últimos meses una tarea intensa. Una buena muestra de ello es la intensa actividad que ha registrado el mercado de capitales en la primera mitad de 2021. En total se han realizado 738 operaciones denominadas en euros en los seis primeros meses del ejercicio, según los datos facilitados por Natixis, una cifra algo inferior a las 784 ejecutadas en el primer semestre de 2020.

El comportamiento no ha sido el mismo en todas las esferas. Mientras en el espectro privado (colocaciones financieras y corporativas) el volumen ha caído un 20,2%, hasta los 402.000 millones, en lo que a emisores soberanos y supranacionales respecta el importe colocado ha sido un 6,88% superior, con 419.000 millones. Este incremento obedece en gran medida a la entrada en acción de la UE con la emisión de bonos para financiar el programa Next Generation. Han bastadosdos colocaciones de este tipo para que el bloque comunitario haya vendido 35.000 millones en deuda a cinco años (9.000 millones), 10 (20.000 millones) y 30 años (6.000 millones). En apenas 15 días la región ha colocado el equivalente al 17% de todo lo emitido por la UE en los últimos 38 años (206.000 millones).

La entrada en acción de las emisiones de la UE, que hasta el momento mantenía un perfil bajo en el mercado de capitales –su mayor contribución hasta la fecha habían sido las emisiones del programa de empleo SURE–, sitúa a los emisores públicos como los grandes protagonistas del mercado de capitales en euros en 2021.

Tesoros nacionales

Jesús Sáez, responsable de mercado de capitales de Natixis en España, indica que la aprobación de estos dos mecanismos –SURE y Next Generation–, además de centralizar la consecución de fondos para repartir después entre los diferentes países, ha traido alivio a los tesoros nacionales. Una buena muestra de ello es el caso español. El organismo que dirige Carlos San Basilio ha realizado cuatro emisiones sindicadas en 2021 frente a las cinco de hace un año. El importe captado se ha reducido a 29.000 millones desde los 52.000 millones del año pasado, récord histórico impulsado por el aumento de las necesidades de financiación para paliar los estragos del coronavirus. Si bien, conforme transcurría el año, se fueron reduciendo frente a lo previsto.

El haber contado con unas condiciones financieras óptimas no ha sido suficiente para que los emisores privados hayan acelerado su apelación al mercado. Con 239 operaciones, el sector financiero ha colocado 176.000 millones de euros en bonos, un 10,6% menos que lo vendido en el mismo periodo del año anterior. La caída tiene una doble explicación. A la relajación de las exigencias regulatorias por parte del BCE se suma la puesta en marcha de mecanismos de liquidez alternativos. Las subastas programadas de liquidez para conceder crédito (TLTRO III) han permitido a las entidades hacer frente a las dificultades y potenciar el flujo del crédito. “Es algo que al menos en Europa tardará aún en empezar a reducirse”, explica Sáez.

La existencia de fuentes alternativas de financiación más baratas ha hecho que los formatos que más han predominado sean los destinados a cubrir las necesidades de cumplimiento de las exigencias de solvencia, junto con las operaciones ligadas a criterios verdes y sociales. La deuda con etiqueta verde se extiende desde los bonos contingentes convertibles –en julio de 2020 BBVA realizó la primera emisión a nivel mundial de este tipo de deuda– hasta otro tipo de formatos como la deuda sénior preferente y no preferente y la subordinada. El auge de los fondos que invierten con criterios sostenibles y los menores precios exigidos a estos activos han contribuido a su desarrollo.

Deberes hechos

Con 309 operaciones, 43 menos a las registradas en el primer semestre de 2020, las empresas han vendido deuda por valor de 226.000 millones en los seis primeros meses de 2021, un 26,38% menos que un año antes. El año pasado los emisores fueron muy activos a la hora de dotar colchones de liquidez suficientes para hacer frente a las necesidades del Covid-19. Con los deberes hechos y muchos proyectos de inversión paralizados a la espera de la recuperación las emisiones son más oportunistas y meditadas.

Grado de inversión

Emisiones corporativas. Las empresas de alta calidad han colocado 157.000 millones de euros, la mitad del volumen que se emitió en los primeros seis meses de 2020, según los datos recopilados por Bloomberg. Ese importe representa el 69,4% del total de las emisiones corporativas ejecutadas en el primer trimestre del presente ejercicio. Los expertos consideran que la ralentización del ritmo de emisión puede ser interpretada como que los días de agitación vividos tras el estallido de la crisis pueden haber finalizado. A medida que la recuperación económica avance podría ser más difícil mantener las ventas de bonos en la segunda mitad del año. Con los deberes hechos el alza de la inflación amenaza con elevar los costes de financiación, lo que contribuiría a frenar aún más el ritmo. En declaraciones a Bloomberg los expertos señalan que es poco probable que este año sea otro ejercicio récord para las empresas con grado de inversión. Desde Deutsche Bank esperan que las emisiones en la segunda mitad del año se sitúen en línea con los niveles registrados en años anteriores. En 2019 y 2018 la oferta de deuda rondó los 2450.000 millones frente a los 340.500 millones registrados en 2020, un año récord.

Archivado En

- Emisión deuda pública

- BCE

- Deuda corporativa

- Deuda pública

- Tesoro Público

- Endeudamiento empresarial

- Financiación déficit

- Déficit público

- Bancos

- Mercados financieros

- Finanzas públicas

- Unión Europea

- Empresas

- Administración Estado

- Organizaciones internacionales

- Europa

- Economía

- Relaciones exteriores

- Banca

- Finanzas

- Administración pública