La subida de Sociedades de 2021 solo recauda por ahora el 1% de su objetivo anual

El fisco prevé que se eleve de los cuatro millones de abril a unos 473 al cierre del ejercicio El conjunto de novedades fiscales del Presupuesto arroja la mitad de lo esperado

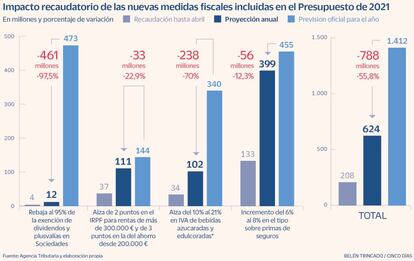

A la espera de ver si el calendario de cumbres internacionales para fijar un tipo mínimo de Sociedades global da margen al Gobierno para impulsar esta medida en España ya desde 2022, el alza del tributo incluida en las cuentas de 2021 apenas ha dado frutos por ahora. En concreto, el aumento de la presión fiscal sobre dividendos de filiales no aporta de momento ni el 1% de su objetivo anual, si bien el fisco confía en reconducir la cifra a lo largo del ejercicio. En total, en todo caso, el conjunto de novedades tributarias del Presupuestos de 2021 solo deja hasta abril la mitad de los ingresos esperados.

En el caso de Sociedades, la principal novedad fue la rebaja del 100% al 95% en las exenciones sobre dividendos y plusvalías de participaciones de empresas españolas en filiales, lo que supone comenzar a gravar al 25% de tipo nominal del tributo (30% en el caso de banca y petroleras) ese 5% no exento. La medida, que durante tres años no afecta a firmas con facturación inferior a 40 millones de euros, supone pagar 1,25 euros (o 1,3) por cada 100 recibidos y su objetivo es recaudar 473 millones este año (y 1.047 el próximo). Hasta abril, sin embargo, la Agencia Tributaria solo ha registrado cuatro millones de ingresos por esta vía, el 0,8% de lo esperado para el año, tras el primer pago fraccionado del impuesto. “De momento el impacto, estimado provisionalmente, fue pequeño en este primer pago debido, principalmente, a que las empresas y grupos implicados han ingresado en su mayoría el pago mínimo que no está afectado directamente por la medida al calcularse según el beneficio y no sobre la base imponible que es la que se modificaba con la nueva norma”, explica la Agencia Tributaria. “Esto no supone que la medida no vaya a tener el efecto esperado, sino que por el momento no lo ha tenido en los pagos”, matiza, asumiendo que “el impacto pleno lo tendrá cuando se presente la cuota anual”.

Hay, en todo caso, otros factores que podrían minar los ingresos de esta medida: la caída de dividendos y plusvalías por la crisis; la limitación en el reparto de beneficios de empresas que han recibido asistencia pública o créditos avalados por el ICO; o el adelanto del reparto de beneficios al ejercicio 2020 a fin de esquivar la medida que entraba en vigor este enero que dicen haber detectado los asesores fiscales del Reaf y Aedaf.

IRPF, IVA y seguros

Siendo particularmente llamativo, aunque muy provisional a la espera de que las empresas presenten la declaración del impuesto, el escaso recorrido recaudatorio del alza de Sociedades no es un caso aislado. En total, el conjunto de novedades tributarias incluidas en el Presupuesto ha recaudado 208 millones hasta abril, menos del 50% de lo esperado.

Así, el alza del IRPF para rentas altas ha aportado 37 millones en cuatro meses de los 144 estimados para el conjunto del año (de seguir así quedaría en 111); la subida del IVA sobre bebidas edulcoradas deja 34 millones de los 340 que se espera ingresar en el ejercicio (va hacia 102); y el incremento del gravamen sobre seguros arroja 133 millones de 455 para todo 2021 (se dirige a 399). Se trata, eso sí, de datos preliminares. La liquidación de cada impuesto y la reactivación económica podrían elevar estas cifras.